3月中旬,两会闭幕,春暖花开。我们组织若干业内和上市公司一起相聚在谷儒精舍,探讨几个备受关注的市场热点问题,以下内容为讨论纪要

房地产危中有机

前两个月的房地产数据出炉,销售面积几无增长,销售金额小幅下降,新开工面积下降27.4%,住宅下降更多位29.6%。从房地产开发资金来源看,信贷较为平稳,而来自预收款和定金的资金明显捉襟见肘,只有小幅增长。

如何看待,观点如下:首先银行自身资产配置的调节,低收益的房贷吸引力下降,前两个月按揭贷款额是下降的,但这不意味着今年商品房销售金额一定会下降,原因主要是:第一,信贷向优势企业集中,优势房企的融资渠道便利;第二,部分按揭的利息可能转化为中间业务收入由房企承担,所以表观的销售影响没那么大,但是对房企未来利润有影响。但现在可能有一个因素要考虑,就是利率市场化原本以为各种“宝宝”会反复正反馈推高利率,随着监管部门和银行的控制,无风险利率下行了,房贷和债券的吸引力可能会提高。

其次,今年的行业分化很严重,前两个月的销售数据里,万科和中海外是失真的,2013年底积压的成交额挪到了前两个月,万科实际推盘很少只有几十亿,全年存货加新推是3000亿,2000亿完成问题不大,2500亿需要努力。碧桂园的成交水分很大,兰州数据虚高。保利、龙湖等房企数据相对真实。从区域看,南京别说降价了,涨价的房子都抢不到;上海浦西的成交清淡一些,但浦东火爆。再回到杭州,供给是价格调整主因,也是房企压力测试的首要战场,如果这次以价换量成功,那么市场可能就企稳了。至于一线城市,限购限贷可能是常态,本身供小于求,房价下不来。现在户型决定了80%的成本,也决定了总价,现在总价很重要,现在看首次置业,很快就要看首改置业,在最经济的面积内做两个卫生间是性价比极高的产品,也是个方向。

第三,万科与中海差异问题。万科的合约额比中海大(万科1700亿,中海1200亿),年报利润却又少于中海(万科151亿,中海230亿港币),原因何在?融资成本是一方面,万科最低也不会低过基准利率,中海是3.6%,一块地捂三年成本就差10%了,但实际上中海严格规定开盘时间,不会刻意捂盘惜售,2008年的地王项目紫御豪庭本应该推迟开盘,但是上面命令要推盘了。再看地块,中海和万科的地也没地段上的优势。再看成本,中海的合约评审最为严格,将施工分成各个标段控制,分包商赚钱少,但是中海不拖工程款,这个里面能省出3-5%。最后看销售费用率,万科2.8%,中海1.5%,中海集中城市密集推盘,人均能效全国第一。综合下来,中海比万科净利率高13%也在情理之中。再从房地产的公司管理来说,恒大是典型的中央集权,地区公司不敢越雷池一步;华润和以前的金地是地区公司单打独斗。而中海、万科是少有的中央地方都强的。现在中海把地区公司拆成三块,缩小了地区公司老总的权限,这个可能操之过急了。

第四,万科的小股操盘。中国市场是不是到了这个时机,由于行业分化,今年日子不好过,是个小股操盘的时机。万科能做小股操盘,资金、土地、户型和合约管理都在手上,那别人的资源干自己的事情,再好不过了。3%的管理费是起步价,13%做得好也有。中海为何不做,因为中海更强势,要求绝对控制。小股操盘本质是轻资产运营,降低自身买地卖产品的风险。不光万科这么做,阳光城也尝试这么做。输出管理和操盘能力,还能锻炼队伍。至于这个模式能否贡献很大收入,无法评估。房地产毕竟是八万亿市场,万科2000亿之后再找一个庞大且没有管制的行业确实不易,小股操盘不失为良策。目前房地产股票已经隐含了最糟糕的预期,具备投资和博弈价值。

经济不悲观,股市不乐观

A股今年以来存量博弈空间越来越小,春节后散户和保险资金的赎回给基金不小压力,最近告一段落,社保和保险又申购了些稳健价值型的基金。今年以来的市场风格就是延续去年下半年,寻找更具故事性,更飘渺的东西炒作,结果终究不会好。如果市场还能玩,那就只剩下低估值品种和少数基本面强劲的(如LED)、经过调整的成长股了。市场运行区间,今、2014年1800-2200点,沪深300的压力并不大。

对于3800亿的融资买入余额,90%的客户亏损,是否会引发连锁的斩仓抛售。这个很难说,至少对蓝筹股的融资盘而言,价值底线在,不会出现雪崩。比如融资余额最大的除了ETF就是中国平安,目前余额96.69亿,均价为37元左右,平安目前为历史最低估值0.85x内涵价值,除非平安的投资出现大幅减值,继续深幅下跌导致平仓的概率很小。

至于宏观经济,前两月的数字代表性不强,2013年我们坚持认为(也跟李总理说法一样)是没有任何政府干预的正常反应,今年托底的概率较大,尤其是前两月的投资看,制造业继续去产能,道路交通好于预期,房地产压力较大,直接下拉GDP一个百分点;消费数据没抱太大指望,电商冲击和反腐对物价冲击明显。出口现在有分歧,倾向于复苏,二月是个扰动。

化工的机会

近期个别产品出现了产能紧缺导致的价格上涨,乙酰甲胺磷已经断货,10月份前预计只能很高价格拿到一点点现货。很多完成集中开始寡头垄断性的产品都会复制这样的故事。最开始是保险粉,现在也是暴利,然后分散染料,然后活性染料的关键中间体H酸,然后乙酰甲胺磷以及其中间体精胺,后面或许有更多。随着时间的发展,或许市场会改变其强周期性的认识,要知道保险粉多年暴利了。这次对应的公司是沙隆达,两万吨乙酰甲胺磷毛利润4亿多。

东华科技华创证券研究所 程磊:煤制乙二醇突破,潜在市场空间1000亿,公司迎来拐点。

1、公司公告《康乃尔化学工业股份有限公司签订30万吨/年煤制乙二醇项目EPC/交钥匙工程总承包合同》,合同额37亿,为公司13年收入(27亿)的1.37倍,预计增厚公司业绩约0.5元/股,将在未来2年内体现。2、13年初,公司煤制乙二醇技术在新疆天业集团5万吨电石尾气制乙二醇项目中获得突破性应用,该项目乙二醇品质远超国标,盈利远好于油头工艺。考虑到其他公司的乙二醇技术,在经历多年的试用后仍然没有成功商业化,我们判断公司正在迅速确立在煤制乙二醇领域的垄断地位。国内12、13年乙二醇进口量分别为797、825万吨,进口依存度约70%,如果全部用煤头项目替代,对应约1000亿的总承包市场(假设按5%~6%的净利率测算,潜在利润贡献空间50~60亿)。考虑到公司13年收入27亿,单凭公司在煤制乙二醇技术方面的垄断,公司就能获得超常规发展。我们预计公司将持续获得乙二醇相关的总承包订单。3、另外公司煤制芳烃技术也属于世界领先的新型煤化工技术,一旦商业化运作单体项目至少对应约50亿的总承包额。4、截止13年底,公司在手订单约80亿,预计14年公司新签订单金额有望达到100亿以上,公司业绩高速增长可期。2014-2015年公司进入新的高速增长期。

不过现在给基金推荐化工很难接受,多数在问是否触网,不关心化工的周期、订单和行业集中度。

食品饮料观点 东方证券研究所 陈徐珊

最近由于节日高档白酒转暖迹象的刺激,市场对其未来的看法也发生了分化。概括下来主要有以下几种:

1、 白酒整体最糟糕时间已经过去,正从“打三公”以来的萧条复苏。

2、 白酒整体前景依然不乐观,但以茅台为代表的高端品牌开始见底,由于价格下调,茅台有望从政务消费转为民间消费,成为老百姓消费得起的“奢侈品”。

3、 白酒依然在探底的过程中,本次只是补库存导致的波动。

首先,白酒作为寻租工具的历史很难复辟,一是因为固定资产投资强度下降,二是不要低估新政府反腐的力度和持久度。

白酒大概率就回到了消费品的本质,他的驱动因素就是追求消费者剩余最大化。消费者剩余是指消费者消费一种商品愿意付出的最高价和实际市场价格之间的差额。通俗的说,消费者剩余就是指所有买到某产品的消费者感觉“赚了便宜”的总和。这个总和越大,消费频度越大,品牌价值越高。这个剩余有两个主要表现形式:有形的“省钱”,无形的“高档产品”。前者就是常说的快消品,后者就是奢侈品。

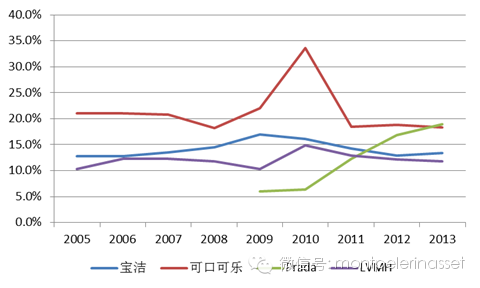

我们选择了全球知名的几家快消品和奢侈品企业,有趣的发现,不管是“屌丝”还是高帅富,最后的净利润率都趋同。

我们认为,这表明消费品经营只是商业模式的差异,最后创造的或者消费者愿意买单的消费者剩余类似。快消品特点:产品同质化,毛利率平均化,在毛利率较难提升的基础上,必须靠走量。规模效应显现后,净利润率得到有效保证。奢侈品的特点:独特产品和设计,保证了高价高毛利率。但是必须不断往同一个品牌里注入无形资产(独树一帜的设计,高大上的广告),把消费者愿意付出的价格维持在一个高位。高毛利率伴随的是高费用率,最后净利润率也回归平均。

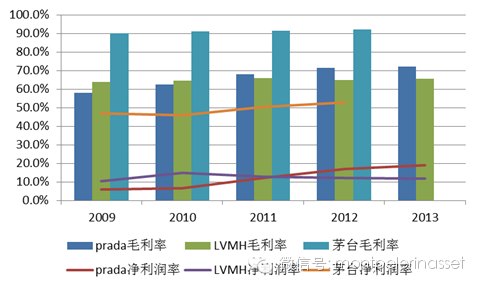

对茅台来说,假设成为快消品,消费者对它的定位就是:好喝,走下品牌高溢价的神坛,有众多替代品,太贵了不行。因此茅台极可能售价要降低,有一个毛利率回归的过程。假设茅台最后成为奢侈品,这也是现在市场所认可的一种发展趋势——成为民间消费得起的“国酒”。作为奢侈品,必须非常警惕自己的无形资产不随着时间的推移而削弱,大概率需要从现在或者不久的将来开始大幅度增加宣传,销售费用率不太可能长期维持在5%左右低位。尤其不能通过降低价格来刺激消费者的购买(或囤积)欲望。降价只会快速丢失奢侈品原始的拥趸。Prada和LVMH为例,作为奢侈品,两者的毛利率是可观的,过去三年平均分别为70.5%和65.1%,但与此同时,两者投入到品牌建设,门店开发的费用并不低,导致两者的净利润率分别仅为16%和15%左右,两者的ROE均在25-30%间波动。

茅台现在的状况:产品还是那一个,利润率还是很高,价格降下来后在节日刺激了一波采购(类似Prada终于降价了)。随着时间的演变,无论茅台最终会走向哪里,能否维持高净利润率都存在较大的不确定性:要么回到一个快消品应该有的毛利率;要么增加营销费用以维持原有的品牌地位,而这些都还没有发生。个人认为,现在的白酒公司未来成为高价快消品的可能性更大。这也更符合成熟市场里烈性酒行业的定位。但不管怎样,现在都还不明朗。

其他食品饮料:伊利公司十分积极,数据也很好;光明莫斯利安逸月卖了5.2亿,去年同期2.3亿,数据也很靓丽,后面看集团的国企改革对公司的推动。

阿里巴巴欲意何为

最近阿里巴巴动作频繁却让人摸不着头脑,目的何在?我们一致认为阿里在香港炒作无节操的股票,更多是为自己“买保险”,向某些利益集团献媚。

保龄宝转型起航 嘴角信息技术有限公司总裁 李晨

公司主营低聚糖,上市以来产能利用率不高,主要是新的应用领域没有打开,而公司本身的产品技术领先。几个可能让公司销售大幅增长的因素:2012年农业部首次批准公司低聚糖产品为新饲料添加剂,应用于蛋禽饲料领域,产品同时获得五年保护期。猪饲料添加抗生素,保龄宝用低聚麦芽糖替代抗生素。按照猪饲料0.4%、蛋禽饲料0.15%的低聚糖添加比例测算,市场空间6.9万吨。这是B2B的模式,B2C的方面嘴角将与保龄宝合作,O2O销售益生元产品。此外,低聚半乳糖如果能进入奶粉行业,利润贡献则更高。总之,公司处于增长拐点,值得研究关注。

附:益生元是指人体不消化或难消化的食物成份,可以促进人体自身肠道内益生菌的生长与增殖,从而促进体内微生态的正向平衡,全面提高人体免疫力。有益生元功能的物质主要是一些非(或难)消化性低聚糖,如低聚异麦芽糖(IMO)、低聚果糖(FOS)、低聚半乳糖(GOS)等;多糖类物质如聚葡萄糖、菊粉等。

益生元的功能:

调节肠道菌群、增殖有益菌、抑制有害菌

降低肠道pH值,帮助消化和排泄,防止便秘

改善脂质代谢,降低血脂和胆固醇

抑制内毒素,保护肝脏功能

合成维生素,促进钙等矿物元素的吸收。

提高身体免疫力、抗衰老、抗肿瘤

-----------------------

以上内容倍霖山投资管理有限公司和相关券商研究所版权所有,未经许可,不得拷贝。

截至2014年3月16日,已有1465名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}