作者:邢妍菁

---------------------------

本文是3月31日和4月3日先后拜访利欧股份和MediaV公司后的调研整理和对该行业的思考,发表时设计敏感信息部分均已删节。

利欧股份3月17日公告,拟以自有资金和银行贷款以3.44亿元收购漫酷广告85%股权,进军互联网领域。漫酷广告有2家全资子公司,主要以其全资子公司Media V为平台开展业务。2013年底,聚胜万合(Media V)完成了旗下两大业务模块(互联网整合营销与聚效广告平台)的分拆,除了“聚效”外,其他都在收购标的里面。

调研时间:3月31日

接待人:利欧股份董事长:王相荣董秘:张旭波

一、公司大方向

公司原来主业机械制造,前两年通过收购、整合,想把泵、电机、阀门做成一体。现在转而把收购电机、阀门的精力放在互联网上。原有泵业会沿着目前发展势头做强做精,市场开拓完成了一半,已经较稳定。泵业目前全球增速5-6%。中国增速8-10%。将来公司想要转型成为投资控股型公司。已经收购的Media V在移动广告和网络公关上比较弱,进一步的的收购方向是在这方面强的、有影响力的、平台型、入口型的公司,打造数字营销板块。

二、本次收购相关事宜解释

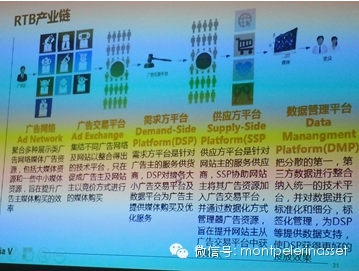

针对剥离部分是否导致核心没进来的问题:Media V“聚效”这块剥离,原因是这块业务亏损(13年亏了2000万)未来三年看不到盈利预期。“聚效”其实是个面向中小客户的自助式交易平台,发展的最大障碍是背后交换市场没有起来,一方面是中国DSP数据很少、不活跃,因此只能发传单式的推广;另一方面非主流媒体、小媒体投放量小,大客户看不上。这块业务除了美国没有其他国家做得好。当然未来若能发展的好,也不排除收购。另外,技术不是壁垒,DSP的技术Media V里都有。

关于此次收购方案:收购方案是精心设计的,公司在去年12月28日实行定向增发募集资金,这次使用纯现金方案,都是为了不构成重大资产重组,快速完成。另外,“聚效”的亏损业务没有放进来,也有亏损业务可能导致估价麻烦,收购不成功的考量。公司下一个收购方案也会是定增配套融资。

三、Media V业务情况

公司核心竞争力是不可复制的数据和资源。公司现有数据包括三方面:客户数据(比如京东后台数据是对公司开放的)、合作商户数据(运营商、社交网站)、自己积累的数据。公司和竞争对手相比尽可能拿到了多维度的数据资源,主要指:(1) 商品数据(比如京东)(2) 媒体数据是公司一家家谈下来的(3) 人的数据(比如性别、年龄、兴趣爱好)是公司买下来的。公司会根据3个月的数据,不断修正模型,因此广告有及时性。“聚品”的数据分析平台已经整合在了Media V里,分出去的“聚效”是只针对中小平台的。

别的公司可能会抢业务,但是由于客户数据都是向公司开放的,因此客户有黏性,数据不会轻易再对其他公司开放。

四、Media V经营情况

公司的大客户是销售人员一家家去谈的,小客户是自己找过来的。公司的收入就是向客户收取的服务费、代理费,成本主要就是支付给媒体的费用。公司投放媒体有排期表。收入会延时2、3个月。

公司是京东在该领域唯一合作对象。京东广告投入3个亿,Media V占2000万。这个2000万是毛利,因为公司和京东、媒体签的是三方框架协议,给媒体的费用直接在收入里扣。

针对现在净利率比较低(3%)的问题: Media V一向的策略是以低价获得客户同意,允许客户给它数据,4、5年积累到一定量后,净利润会回到正常水平。以后发展O2O,为传统企业做创意和网络公关,这两部分毛利率高,净利润会有很大起色。

调研时间:4月3日

接待人:Media V总裁:郑晓东董秘:张旭波

一、Media V基本情况

公司的业务是提供数字营销整合方案,主要分代理和策略(包括创意、内容、公关)两块。比如从客户那里拿到1000万,其中800万会用在代理上,决定投多少给哪家媒体;200万会用在策略上,策略的基础是大数据。公司的成本除了给媒体的费用,还包括创意和内容费用。公司将来成本会缓慢下降,成本下降和规模有关,规模大,销售折让会更多。数据不是公司最大的投入,数据获得是靠合作的,比如支付给电信20万,公司可以获得用户在家中使用网络的情况,判断使用PC和手机的是否是同一个人,从而针对投放广告。

公司技术示例:能知道京东用户的所有行为(点击了哪些商品,哪些放到了购物车中),然后在站外进行投放,给他们看刚刚看到的商品。公司的优势是核心技术,能带来效果的广告提升。目前这个技术只有公司和淘宝有。

关于剥离的“聚效”这块,这是一个广告交易平台,是一个中小网站集合。现在中国的广告是按天卖,不是按显示卖的。虽然按显示卖可能会提高广告收益,但是没有媒体愿意为这一转变承担风险,导致这块业务很难发展起来。中国五年内DSP也只有200多亿的市场。另外DMP不像外界想象的那样复杂,只是数据收集工具,做归纳和整理。

公司人员结构:共350多人,客户服务有100多人,约占30%;技术人员约占10%以上;其他还包括媒介、创意、策略、优化人员。

二、Media V发展客户情况

公司的产品和运营是壁垒。这是因为公司在以往合作中,经历过大数量级的广告投放以及“双十一”等促销经验,获得客户信任,因此不会轻易被竞争对手取代。如果有新的竞争者出现,媒体可能由于它没有客户而不愿与其对接,客户又会由于它没有对接媒体而不愿意购买其服务。

公司进入市场时正值09年电商大发展时期,因此客户中电商占比较多,现在电商占比已经下降,新开拓市场为汽车、金融、母婴。公司和电商客户是直接联系的,和宝洁等国际性大客户还是要通过广告代理公司。

公司现有100多个客户。京东贡献了2000万的毛利,汽车客户单个能贡献5000-8000万的收入。数字营销占汽车客户总广告营销预算的20-30%,母婴客户的10-20%,电商的70%。公司的客户营销计划是分行业,先向客户推荐尝试使用服务,如果效果不错,则购买服务。互联网广告现有30%的增速。接下来公司上游客户数量大约能增加10%,销售金额能增长20-30%,再加上老客户预算会增长一部分,收入增速能在30-50%。公司和竞争对手有共同客户。

三、Media V的竞争对手情况以及未来发展方向

公司的瓶颈口是进入行业要花时间,比如电商花了三年摸透,因此自己进入没有并购快,另外关系营销也有风险。现在4A集团在不断收购小公司,主要目的时获取服务团队。行业内最大公司20多个亿,公司也想再收几家小公司,达到这个规模。收购方向是做内容的,要看内容是否对我们公司有用,业务是否对我们公司有用。公司的竞争对手是华扬联众,华扬联众的优势是规模,公司的优势是技术。

公司未来方向是网络公关和向传统商家扩展。移动互联网技术和PC上是一样的,但是份额小,所以公司不急着做。公司对地理位置信息这样的O2O还没怎么做,因为像中小商户这样的小公司不容易定制化。

总结:

1. 通过王总和郑总两方面的解释,充分打消了被剥离的“聚效”是否是核心业务的疑虑。第一,“聚效”是面向中小客户的交易平台,这一平台数据很少,交易不活跃;第二,这一平台现在大客户不愿投,主流媒体也不愿意改变广告位的计费方式,几年内市场不大;第三,DSP里的数据和技术Media V里都有。

2. 公司在资源和技术上相比同行业是有优势的。首先,公司通过长期与客户和媒体的合作,建立了客户资源和数据,新进来的企业很难替代;其次,公司的技术现场展示过,现在有这个技术的只有Media V和淘宝,但是阿里系的比较封闭。公司的竞争对手华扬联众优势是规模,公司的优势是技术,因此公司迫切想要收购几家公司与其抗衡。

3. 漫酷广告2011-2013年营业收入分别为5.31亿、6.81亿、8.84亿,2013年净利润2689万。根据艾瑞咨询,互联网广告整体30%的增速,公司营业收入增速起码在30%,公司未来成本稳定。利欧股份2012年、2013年净利润分别为3791万、5260万。2014年Media V带来的净利润很有可能与利欧股份原有业务的净利润相当。

4. Media V与利欧股份对未来的并购方向的想法是一致的。Media V被收购后得以进入资本市场、获取资金,未来会加紧步伐收购小公司。收购方向是能为Media V扩展业务的和在网络公关、创意方面有内容的,能为Media V提升毛利率的。

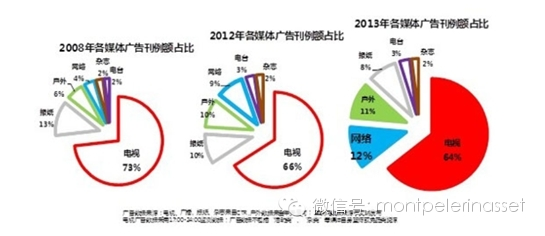

5. 2013年中国网络广告规模1100亿元,预计2014年将达到1483亿元。2013年网络广告占各媒体广告刊例额比例的12%,同比增长46.1%。

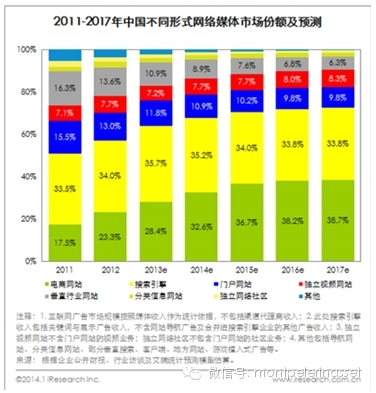

在网络广告的细分媒体领域内,下图是艾瑞咨询统计的不同形式的网络媒体的市场份额,但是不包括渠道代理商的收入。

根据公司给出的信息,数字营销行业的营业成本主要用于支付给媒体,结合其它网络媒体公司的年报,可以判定网络渠道商的收入约占网络广告收入的20%。公司现在投放广告主要是在搜索引擎、门户网站和垂直行业网站,这三种形式上渠道商的静态收入规模约为160.6亿元。这里的渠道商包括传统的4A公司,也包括像Media V、华扬联众这样的数字营销公司。Media V现在的营收状况与整个网络广告渠道商的营收规模相比显得微不足道,占1%还不到。按照互联网广告每年30%的增速计算,即使数字营销业务高于这个增速(30%-50%的增速),Media V要接近行业的天花板还很远。

现阶段数字营销的价值还尚未被广泛认可,但是其增长却非常迅速。2014年1月的一项针对企业营销人员的问卷调查显示,53%的广告主表示愿意“积极尝试各类新技术手段”。但是数字营销要真正取代传统营销,只有可信服的第三方数据证明显著的效果提升,以及广告主观念的彻底改变,该业务才能迎来爆发式增长。

-------------------------------------

以上内容倍霖山投资管理有限公司和相关券商研究所版权所有,未经许可,不得拷贝。

截至2014年4月8日,已有1972名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}