小家电是个“供给创造需求”的行业,九阳有丰富的创造力,可以不断打开新的消费市场。但从One cup的商业模式看,在一定范围可能成功,想复制绿山咖啡的故几乎不可能,因为两者形似神不似。

《证券市场周刊》特约作者 高杉/文

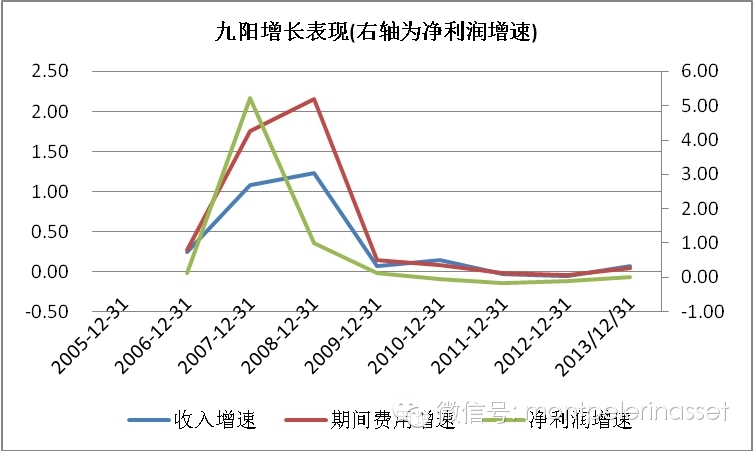

九阳股份()在普遍以价格取胜的中国制造业公司中吹起一股新风,即追求健康生活体验,为消费者提供优质优价的高品位消费体验。2007-2008年期间九阳高速增长,三聚氰胺事件是重要的催化剂,豆浆成为中国人的“牛奶”,两年内,九阳营业收入从9.3亿元增至43.2亿元,且经营性现金流远好于利润表现,借助轻资产和外包生产,获得来自供应商的外部无息融资3.6亿元。2010年之后,随着行业竞争加剧,产品单价明显下降,豆浆机系列产品销售收入从40.4亿元下降到27.8亿元,毛利率也从38%下降到34%。2010-2012年的增长主要来自新产品营养煲和电磁炉,前者销售额从2.8亿元增至11.4亿元,后者维持在8亿左右的销售额。最近三年九阳的销售收入没有明显增长,而营运资本消耗开始增加,账面现金持续减少,期间费用增长依然超过了收入增长,公司进入平台期。这与美的依托强大的供应链整合能力和渠道能力,进入小家电领域有很大关系。小家电产品更新快,单品价值量低,因此对大卖场渠道的依赖较强,而美的在小家电领域具备除创新能力之外的所有优势,美的电饭煲、电磁炉、饮水机、电热水壶和电压力锅已经连续十年保持占有率第一。因此,九阳推出One Cup随饮机,是公司走出瓶颈的一次有创意的尝试。

市场很快将九阳one cup随饮机与绿山咖啡的Keurig系统(下称“K杯系统”)联想在一起,这种映射炒作让九阳的股价两个月内翻倍。九阳one cup目前有六种口味胶囊。温饮模式豆浆几秒钟就可冲泡好,热饮模式也可在30秒内完成,口味浓郁,颗粒感不强。这些都构成了与K杯系统类似的消费体验。不过最近,one cup随饮机和杯料的售价和销量都褪去了两个月之前的热度。12月试销价格799元,杯料3.5元,证券界人士大量订购;正式销售后价格1699元,偏贵的价格给销售带来障碍;现在则是999元一口价,杯料降为2元,天猫旗舰店显示月销量983台,比刚推出的馒头机销量少很多,后者半个月卖了2986台!

从横空出世时的火热到现在遇冷,策略调整也没看到很大改观,如此大的反差需要从商业模式上找原因,即公司如何设计并运营这种“类免费”商业模式。

好榜样绿山咖啡——闭环生态下的免费商业模式

在互联网经济兴起之前,吉列刮胡刀、电信运营商送手机和绿山咖啡的K杯系统是典型的原子经济“类免费”商业模式(《长尾理论》和《免费》的作者克里斯·安德森将依靠涨价销售的实体消费称为原子经济),即以成本价或者免费销售或赠送机器,依靠耗材销售赚取利润,这个模式的可行性,必须依托三个条件:首先,商品是必需的快速消费品,以保证耗材销售带来的现金流和利润迅速填补并超越机器的损失;其次,对消费者而言,在使用周期内的消费在经济上有明显的性价比优势;最后,专利授权体系和消费粘性构成一个闭环生态,以防止喧嚣过后为别人做嫁衣。

金吉列的商业模式起初只是为了低价扩大剃须刀的销售,包括以很低的折扣向军队贩卖剃须刀,把吉列剃须刀卖给银行作为存款储蓄奖励等。银行之类的商业客户,将剃须刀免费赠于储户,这给吉列带来了意想不到的效果——创造了对一次性刀片的巨大需求,吉列真正的利润点就在于此。

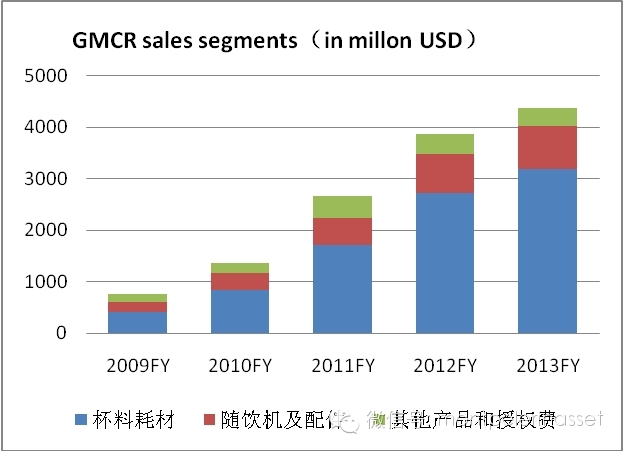

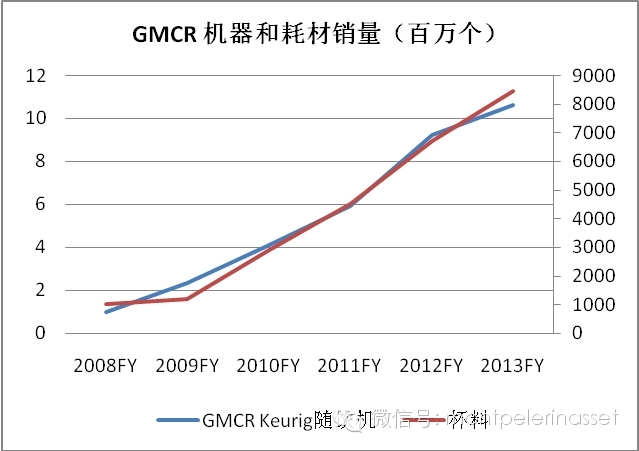

再来看九阳的参照物绿山咖啡。公司本来只是个佛蒙特州的一个自有品牌特制咖啡贩卖商,在超市、麦当劳和埃克森美孚的部分加油站里卖咖啡。它的销售渠道显然不愿在更大的范围内贩卖绿山咖啡,即便愿意,绿山也会被长时间的帐期和苛刻的进场费折腾得烦恼不堪。绿山咖啡的转运,发生在收购Keurig之后。这家公司贩卖随饮咖啡机,对于把咖啡当生活必需品的美国人而言,一分钟就能煮出香美的咖啡,而且操作便捷、清洗容易,是个很大的卖点。一些州的咖啡品牌成为Keurig的加盟商,公司CEO获得很小的成功后便去哈佛商学院当教授去了,绿山咖啡将其收购。此时,绿山咖啡是一家靠成本价出售咖啡机,而靠大量的K杯获利的公司。当Keurig成为绿山咖啡全资子公司之后,绿山自有品牌的K-cup占据了近65%的K杯份额,其他几家加盟者要付给Keurig专利费,每个K杯6.8美分。2009年年底,绿山咖啡开始对加盟者进行收编,进行了一系列的收购,将所有加盟者全部纳入旗下。2010年,公司已经累计卖出800多万台Keurig咖啡机,开始跟实力强的连锁咖啡店谈判加盟,收购加拿大的Van Houtte,2011年Dunkin Donuts、星巴克和LAVAZZA加入Keurig体系。至此,绿山构建了属于自己的生态体系,全国性的品牌就只有Maxwell在Tassimo体系中。目前,绿山咖啡成为全美第三大咖啡品牌,13%的美国家庭和办公楼备有Keurig咖啡机,年销量1060万台,市占率31%,高频使用的咖啡机近2000万部,平均每台机器每天消费1.4个K杯。绿山在产品创新上不遗余力,1.0版成熟后,又推出了可以做奶和咖啡混合的饮料,如卡布奇诺的Keurig VUE,向雀巢的Dolce Gusto发起挑战,将客户群提高到富裕人群。公司年报中吹风的Keurig2.0将采用识别码技术,同时接受K杯和V杯,不接受仿制杯,此举继续加强闭环商业生态。将于2015年面世的Keurig Cold,将把公司带入市场更大的碳酸饮料市场。

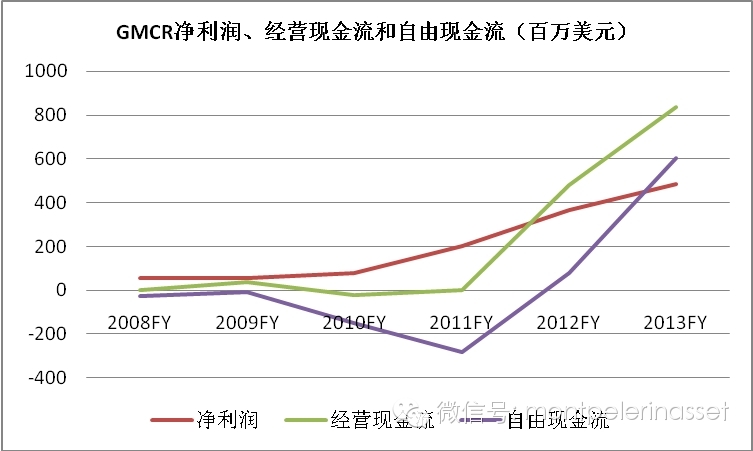

绿山咖啡的商业模式诠释了一家成功的企业如何构建自己的护城河,而财务报表则展示了公司管理层的艰辛努力。由于公司以成本价销售咖啡机,产生现金流却不产生利润,而利润点来自K杯,公司拥有巨大的产品线,200多个品种,需要对存货进行严格控制。从财报可以看出, 2011年公司经营现金流转正,2012年公司自由现金流转正,2013年则开始占用他方7560万美元的营运资本,公司良性循环愈发明显。

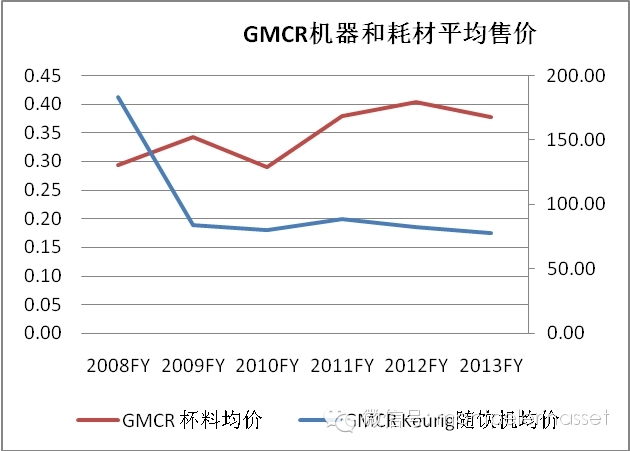

从消费习惯看,美国家庭平均每天喝19.1杯饮料,咖啡占据13%,咖啡相当于中国人对茶叶的消费频率。绿山咖啡的Keurig咖啡机解决了煮制时间长、清洗不方便、口味单一的问题,而且咖啡机的价格低,K杯的价格仅为66美分,是市面上贩售成品咖啡价格的1/4,按照每人每天1.5杯咖啡计算,五年下来,机器占整个成本仅为5.2%,一年之内喝同等数量咖啡的消费就比外购低了4/5!

可见,绿山咖啡“类免费”商业模式具备了此前所说的三个条件,且公司依靠管理提升,快速实现了现金流转正,让公司财务状况游刃有余。

九阳的先天弱项

再回头看九阳股份,公司的管理层十分团结且具有创新力,1994年发明了豆浆机,创造了一个在一段时间内几乎独占的行业。但,小家电每个单品的天花板都很明显,对豆浆机而言,1000万台就是一个槛。经过20多年的发展,可以快速、方便制作豆浆的豆浆机已经飞入平常百姓家。九阳One cup随饮机是对传统豆浆机的一次升级,也是商业模式创新的尝试。

豆浆至今,已经拥有1900多年的历史,相传是西汉淮南王刘安所发明。先看豆浆机的市场容量,参考美国3.17亿人,每天消耗7.87亿杯咖啡,年销售2700万台咖啡机来推算,中国年消耗豆浆约1000万吨,日人均豆浆消费量小于50克,如果按200毫升(克)为一杯来计量,人均每周的豆浆消费量还不到2杯。九阳和美的等品牌瓜分了豆浆机市场,加上商用机,年销量约2000万台,则One cup随饮机的市场空间摆在这里。

中国的豆浆市场分散,在家煮、小摊贩卖和连锁快餐品牌都有,不像咖啡有很强的品牌忠诚度。我们姑且把九阳当作豆浆的最强品牌,但这决定了九阳在豆浆领域难以构建自己的闭环商业模式,这是与绿山咖啡最大的区别。

再看九阳one cup商业模式中,对消费者的性价比贡献有多少。中国人消费豆浆的频率没有美国人消费咖啡的频率高,且面对着牛奶、酸奶饮料等的竞争。我们也还按每人每天1.5杯消费量计算。按照目前999元的机器价格和2元一杯的耗材价格,五年内机器成本占整个支出为17%。如果是外出购买同等数量的豆浆,按4元一杯计算,五年内可以节约40%,这个性价比程度显然没有绿山咖啡那么高,推广起来难度较大,这也是现实销售数据所体现得。如果走写字楼市场,情况会好很多,成本削减67%,且机器支出可以忽略不计。

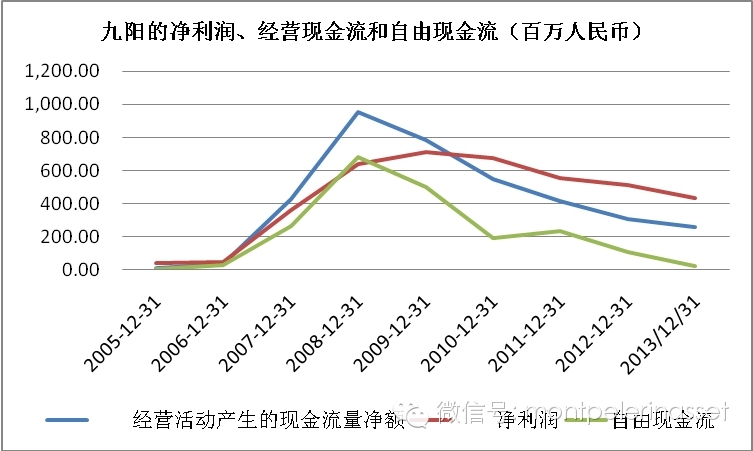

因此,九阳面临的问题是,对消费者而言的性价比不明显,公司既要赚机器的钱,又要赚豆料的高利润,鱼和熊掌难以兼得。不过中国市场足够大,有创新就会有消费,但想要形成很大的影响力不现实。换个角度,如果九阳按成本价卖机器,以更优惠的价格卖杯料如何?咖啡期货从高位下跌了2/3,但市面上的品牌咖啡价格始终坚挺,可见咖啡这种消费品的品牌忠诚度很高。类比的话,豆浆对大豆本身的附加值提升与咖啡有相似之处,但没那么高。九阳股份2008年上市之初就计划建设5万吨豆料项目,目前豆料销售5000万元,获利200万元。大豆每公斤4.5元,一公斤大豆可制成40杯豆浆粉,每杯的物料成本仅为0.11元,加上包装等耗材不会超过0.5元。如果按成本价卖机器,1元价格贩卖杯料,则生命周期内的消费额降至3211元,比外卖豆浆便宜近70%。但又会遇到问题,如何抵挡仿冒杯料的冲击,增加防伪识别后的消费频率如何保证,以及现金流模型的压力。九阳股份在2009年之后经营现金流开始转弱,自由现金流更差。机器“免费”,而杯料赚钱的模式会带来存获管理和营运资本占用等一系列压力,给本已趋弱的现金流增加负重。

小家电是个“供给创造需求”的行业,九阳有丰富的创造力,可以不断打开新的消费市场。从卖家电的角度看,九阳的天花板就是美的的小家电部门。从One cup的商业模式看,在一定范围可能成功,但想复制绿山咖啡的故几乎不可能,形似神不似。过去十年,九阳累积销售了5000万台豆浆机,估计目前存量在使用的机器也还有3500万台。如果有10%的替换率,即350万台one cup随饮机,乐观状况下可以贡献25亿元收入,但也会挤占传统豆浆机的市场。再看5万吨豆料可以做20亿杯豆料,50%的毛利率下可以赚近10亿元毛利。那么,在极限情况下,公司可以赚12亿元利润,支撑百亿市值。

2013年12月,九阳股份One cup随饮机启动之前,当时收入为523亿元,利润4.7亿元,市值50亿元,净现金10亿元。之前公司高层和控股股东也从来没减持过。整个过程是个安全边际高的价值投机,不过2014年3月下旬,公司控股股东上海力鸿新技术投资有限公司通过大宗交易减持822.52万股,套现8700万元,接着一季度低于市场预期,宣告这场游戏结束。

(作者为倍霖山投资管理有限公司总经理)

---------------------------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年5月7日,已有2506名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}