长城汽车的均值回归

本文载于5月19日《证券市场周刊》

创造自主品牌奇迹的长城汽车将进入平台期,高速成长期掩盖的问题已经集中暴露,超高的利润水平即是隐忧,它是建立在极具优势的人力成本上的。但当公司产品升级到竞争更激烈的区间,劳动生产率又失去优势时,此前建立的护城河就被轻易填平了。

本刊特约作者 高杉/文

作为市值一度达1500亿元的明星股,长城汽车(,)半年内股价如过山车般跌宕。继4月的试驾撞车门事件后,5月9日公司的两则公告让分析师大跌眼睛。其一,公司称哈弗 H8经过三个月的整改,仍达不到商品车交付的条件,也证明公司在高端产品的研发、技术管理上存在不足。哈弗 H8 将继续整改,达不到高端品位决不上市。其二,公司4月的销量严重低于预期,SUV环比下降13%,轿车环比下降57%。

从二级市场的表现看,长城汽车股价于2013年10月份见顶,就是市场一致预期长城H8将延续之前SUV热卖高歌猛进之时,也是公司整车月度销量的高点。从股本结构看,长城汽车A股实际有效流通量仅为3.04亿股,是总股本的十分之一,市场存量博弈背景下,在基本面上升期依靠动量推升股价到一个极限市值是最近几年A股的常见炒作方式。但放眼A股市场,过去几年被机构集中抱团的成长股大多面临发展瓶颈,股价纷纷大幅调整。

就长城汽车而言,对手已变,仍需图强。高速成长期掩盖的问题已经集中暴露,公司将进入平台期,股价向汽车股平均估值回归势在必然。

辉煌仍在

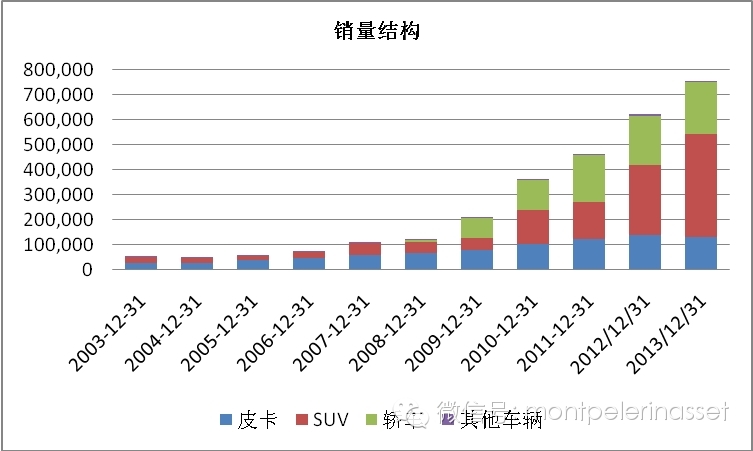

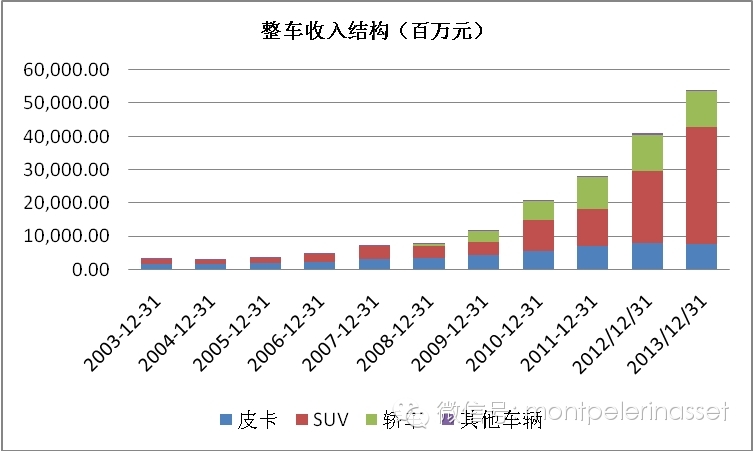

长城汽车是中国最大的SUV和皮卡制造企业,旗下拥有哈弗、长城两个品类品牌,产品涵盖SUV、轿车、皮卡三大品类,拥有四个整车生产基地、105万辆产能。上市以来,公司营业收入从2003年的36.9亿元增长到2013年的567.84亿元,复合增长54%;净利润从5.23亿元增长到82.27亿元,复合增长57%。全部A股上市公司中,10年间保持如此复合增长率的公司只有70家,其中制造业企业有17家。长城能在堪称巨人之间游戏场的汽车业里创造自主品牌的奇迹,其成功因素可以归纳为两点:产品聚焦、精益生产。

首先,产品聚焦。传统汽车巨头往往产品线根据价格区间和定位不同,涉及诸多品牌和品类,典型的成功者是打破福特T型车魔咒的阿尔弗莱德·斯隆,他治下的通用汽车按价格区间建立雪佛兰(低端)、庞蒂亚克、别克、奥兹莫比尔和凯迪拉克(高端)5个自主经营的品牌,由总部跟踪财务状况、统领资源分配。长城不是一家大而全的汽车企业,公司也只有两个品类品牌,都是聚焦的产物,长城品牌聚焦皮卡,哈弗聚焦SUV。

2000年长城汽车董事长魏建军决定将产品由皮卡过渡到利润更高的SUV,从酝酿到推向市场,花了两年多时间。首先切入的市场便是增长最快的领域。2013年,中国市场SUV销量实现303.97万辆,较2012年的201.42万辆增长逾半,在乘用车市场的占比提升至18.6%。

若以8万元、15万元、30万元分界点将国产SUV市场分为四个细分市场——低端、中端、中高端、高端SUV市场。自主品牌主要依存于低端和中端SUV市场,尤其是中端SUV,销量占比逾七成;而自主中高端SUV销量占比较低,不足一成。长城在十年前,看到的是目前占20%的低价格SUV市场。

2002年6月,长城推出了8万余元的赛弗SUV,正式进入大中城市市场。当时国内SUV价位一般都在20万元以上,10万元以下是一个空白,赛弗的成功,很大程度上来自于瞄准了价格空白带,满足了低线(low tier)城市居民既要用汽车还要有面子的心理需求。以2013年数据为例,长城在国内SUV市场、自主品牌SUV市场的份额分别为13.72%和33.65%,在同等价位段上更是几乎独占。已经停产的H3至今没有同类竞争对手,H5和H6直到2014年同等价格带才出现长安CS75和江铃驭胜,后者只有低配款才与之有交集。

其次,精益生产。这表现在两个方面,一是平台少,车型精,力争每款车都成为利润中心;二是军事化管理。汽车是讲求范围经济和规模效益的制造业,长城聚焦皮卡和SUV,就具有很高的范围经济。公司不盲目推出新车型,介入新市场,成熟一代投放一代产品。十几年间,公司在皮卡、SUV和轿车领域一共只有19个车型,2013年底缩减为9个车型。具有范围经济后,公司追求的是规模效益。公司只有4个平台,皮卡和早期的哈弗H3、H5、腾翼V80共用K平台,炫丽、C30和M系列SUV共用CHA平台,哈弗H6、H2和C50共用CHB平台,H8、H9等高端车用CHK平台。4个平台(2013年实际CHB平台没有真正投产)生产9款车,销售75万辆,集中采购和大范围的共享零配件使得公司成本大大降低,单车利润被明显放大。与长城相比,反面典型就是奇瑞汽车,40万辆的销量,却有20多个平台,扭亏遥遥无期。

至于军事化管理,业内闻名。魏建军的这种军事化管理,甚至细化到了员工行为的诸多细节上,严苛得有些变态。无情的检查制度渗透到设备招标、供应链采购等方面,在与经销商或供应商等外部合作方的接洽中,“吃拿卡要”被最大限度扼杀。

基于产品聚焦和精益生产,长城汽车的盈利能力领先同业,所有A股乘用车上市公司中,长城的毛利率和净利率均拔得头筹。

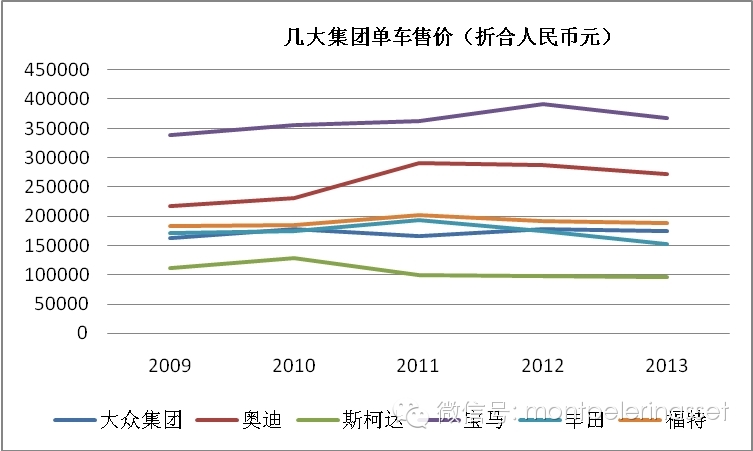

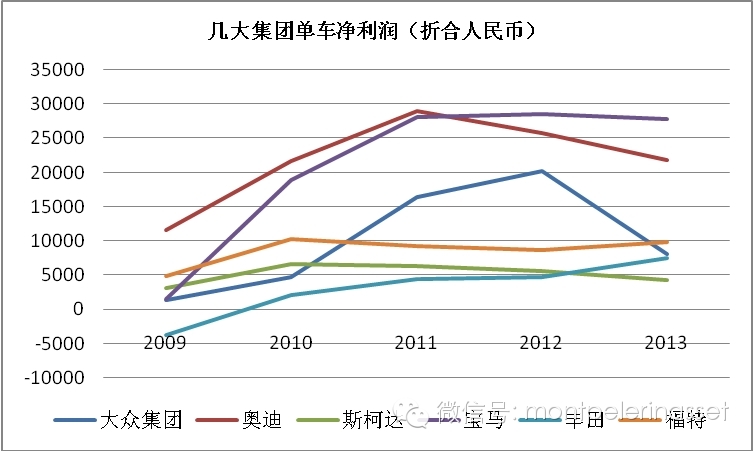

我们统计了2013年全球五大汽车巨头的销量、营收和利润数据。在2009-2012年的高增长盛宴之后,2013年巨头之间普遍现象是销售增长减缓,五大集团的平均销售增速为3%,基本与全球GDP增速同步,其中宝马还略有下降。利润方面,丰田恢复元气,在收入只增长5%的情况下,利润大增94%,但利润仍未回到金融危机前的鼎盛时期,只有当时的六成。福特在完成聚焦之后,收入增长10%,利润增长26.3%,销售净利率几乎达到最近十年的最高水平。所以,在全球经济低迷情况下,中国市场是兵家必争之地,大集团纷纷拿出海外畅销车型来华竞技,奥迪、宝马这一类豪华车品牌都以推出入门级低价车的方式向基层市场渗透。

中国市场是最好的市场毋庸置疑,中国是第二大经济体,汽车保有量距离发达国家尚有很大差距。中国还拥有最高的劳动生产率,这是跨国公司纷纷在华建厂,以及自主品牌得以获得生存机遇乃至可以具备较强的出口能力的关键因素。在底特律没落之时,劳动生产率最高的大型综合性车企是丰田,人均创收300多万人民币。后来销售额超过丰田的大众,人均创收296万元,但是大众的数据包括了在中国的两家合资公司,一汽大众和上海大众简直是印钞机,净资产收益率(ROE)高达60%。整个上汽集团的人均创收是380万元,上海大众的劳动生产率是大众其他地区的两倍。因此,国外车企大多数热销车型均已实现国产化,暂时不愿释放的只有少数豪华车了,如奥迪Q7、宝马7系和保时捷。但随着中国反腐力度持续,作为奢侈品的豪华车也面临销量停滞的风险,其打开中国市场的利器也只剩下了以品牌形象出击,实现国产化后以亲民的价格投放市场。如果以人均创收比人均薪酬作为衡量指标的话,虽然奥迪、奔驰和宝马的人均销售额都超过500万元,但是与高昂的人工成本比起来相形见绌,人均销售73万欧元的保时捷,人均工资高达9.58万欧元,两者之比为7.68,这与上汽的40相比,简直小巫见大巫。也难怪,即便是奥迪、宝马,其毛利率也难与长城汽车相比,即便是保时捷,其净利率也比长城低两个百分点。

不可持续的盈利能力

既然长城汽车的盈利能力很强,那么股价为何却在出现H8推迟之前就见顶回落?原因有两点,其一是长城的超强盈利能力很难持续;其二,汽车制造中的核心动力系统是公司短板,迟迟没有得到有效提高。

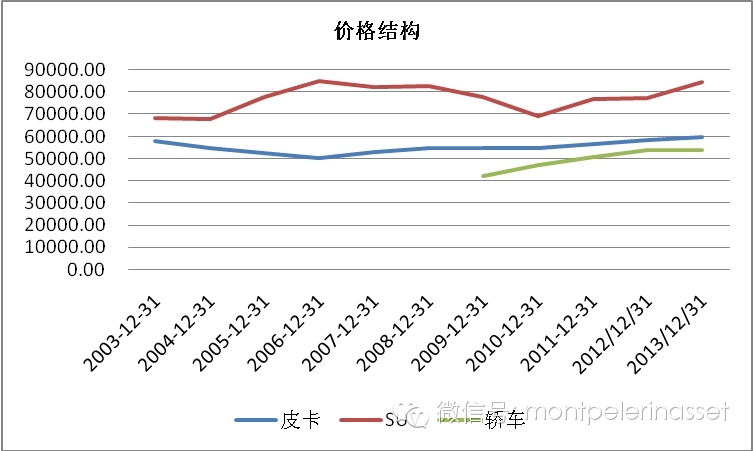

中国车企的劳动生产率全球最高,这是其盈利能力的强力保障,就长城汽车而言,其盈利能力提升主要来自于车型聚焦后售价提高和成本的有效控制的叠加。长城汽车的聚焦在2013年开始达到了无以复加的地步,传统优势产品皮卡维持产量,而轿车产销量2013年12月开始下降,自主品牌轿车领域竞争日益激烈,公司有主动收缩的意味。而SUV方面,原来大获成功的产品已经难以满足公司发展需要,必须向中高端产品挺进。这个过程中,公司单车净利润的提升速度显著快于单车价格,主要是产品聚焦后产品结构升级的效果。

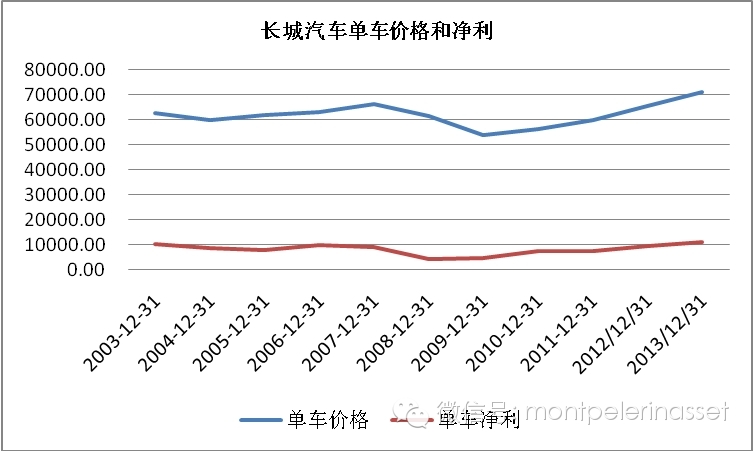

但是长城汽车14.5%的净利率和33.4%的ROE很难维持,原因在于公司的单车利润已经是全球之冠,而单车售价却显著低于同行。

汽车毕竟还是制造业,平台和车型都有其生命周期,作为弱周期耐用消费品,汽车的规模效益和单品利润率是有极限和周期波动的,很难保持高利润率。全球五大车企的平均净利率是5.36%,历史上最高的净利率出现在金融危机前后,分别是丰田的2007年的6.86%和大众2012年的11.36%,但都很快就回归均值。大众、丰田和福特的平均单车利润是8433元,而长城汽车在单车售价7.13万的情况下创造了10907元的单车净利,如果扣除单车利润只有6000元的轿车,SUV的利润甚至与途观、翼虎等量齐观。与长城售价最接近的斯柯达单车售价9.64万,单车净利仅为4250元。

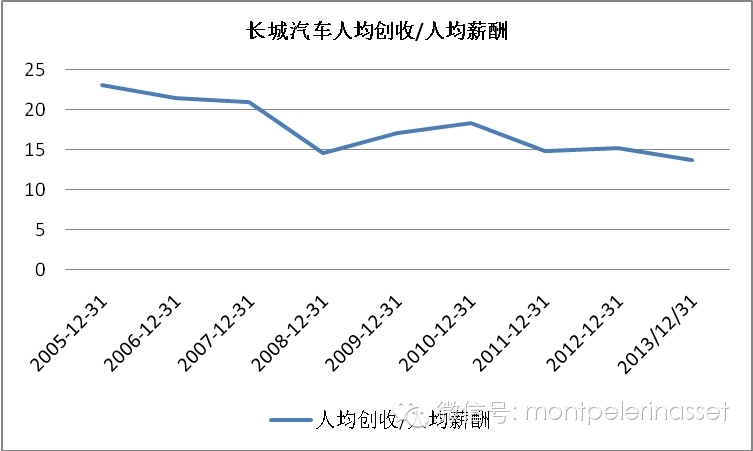

超高的利润率其实是长城汽车的隐忧,问题出在规模效益极限情况下的成本结构不合理。长城汽车员工63753人,比同等规模的斯柯达多了一倍多,后者为25758人,而且在减员增效。大多数车企的成本结构十分相似,折旧和材料成本占大头,规模效益越强,单车成本越低,人工占比不到3%。长城汽车的人员配置多,人均薪酬仅为6.37万,低于上汽、江铃等公司,但公司人工成本占比却从2005年的6%提高到2013年的10.18%。在80、90后渐渐成为劳动大军主力之后,他们越来越难以吃苦耐劳,工资上涨是必然趋势,这将大大降低公司的劳动生产率。长城汽车人均创收87万元,不仅低于排头兵上汽,更低于同样皮卡起家的江铃(人均创收157万元),这导致人均创收与人均薪酬只比持续下降,即长城的比较优势在衰减。

再看公司在车型升级中遇到的最大问题,就是动力系统。动力系统一直是短板,公司一直沿用日本三菱技术国产的2-2.4L发动机,自主研发了两款柴油发动机。哈弗H8全系采用采埃孚6速手自一体变速箱。在此之前,长城汽车旗下车型以手动挡为主,没有采用手自一体变速箱的先例。长城汽车在引入技术外援方面动作频频,与德尔福、舍弗勒、博世、博格华纳、伊顿等多个跨国汽车零部件巨头达成战略合作,但自主研发成果的应用却鲜有实质性突破。年度股东大会上,魏建军对H8、H9的定位不仅是品牌形象提升,更重要的是利润。H9已经进入小批量阶段,生产3L柴油版和汽油版,H9和H8都会把合资无法进入的军方和政府作为很重要的一个客户群。投放市场初期,15万元以下的市场依然是走量的,长城后续的产品会更加丰富。长城产品升级进入的价格区间段,竞争对手的量级大大提升了,上海大众、长安福特、东风悦达起亚、广本等强手云集,在劳动生产率已无优势可言的情况下,长城是在以己之短攻彼之长,此前建立的护城河轻易就被填平了。

魏建军坚持认为长城的战略是通过聚焦实现中国SUV第一的目标,以客户为中心,坚持盈利导向不变。公司的产品规划开发、整体资产质量、零部件配套资源以及渠道管理在自主车企中优势突出,但未来对手已变,仍需蓄力图强。而且,他认为中国汽车市场的还是全球竞争最不激烈的市场,利润非常丰厚,长城必须向高端做,这是最后的战略机遇期,挣穷人的钱,没前途。一路顺风顺水之后,长城的聚焦渐渐演变成豪赌单品成功率、利润结构托大的局面,面对新的竞争没有盾牌可以抵挡,10万元SUV的市场空间独占之后,公司必须寻找新的利润增长点,但是高端化遇到天花板和强劲对手,形势不容乐观。

中国乘用车首次购买的增长高峰是2009-2010年,2014年之后,二次购车向高价位车的倾向明显提升,SUV及B级车仍是需求转移的重点车型。长城如果想有更高的追求,必须向上述细分市场升级。而其竞争对手,无论是进口车还是合资车企,纷纷实现汽车产品价格下探,加快三四线城市的销售网点布局,使得自主品牌汽车市场空间被挤压。此外,随着更多城市采取限行限购政策以及交通拥堵和停车位短缺等用车难题,二手车将逐步形成品牌化倾向,占有份额越大的品牌车,其二手车的回收越多,新车升级的粘性越强。这些都是长城汽车所要面对的残酷现实,中国汽车市场可能不会继续是全球竞争最不激烈的市场了。

(作者为倍霖山资产管理公司总经理)

--------------------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年5月19日,已有2782名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}