作者:张蕾

------------------

1.中国化妆品行业发展情况

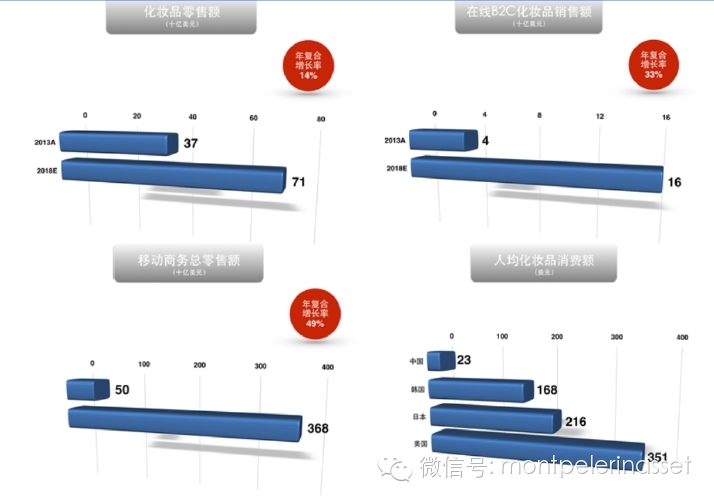

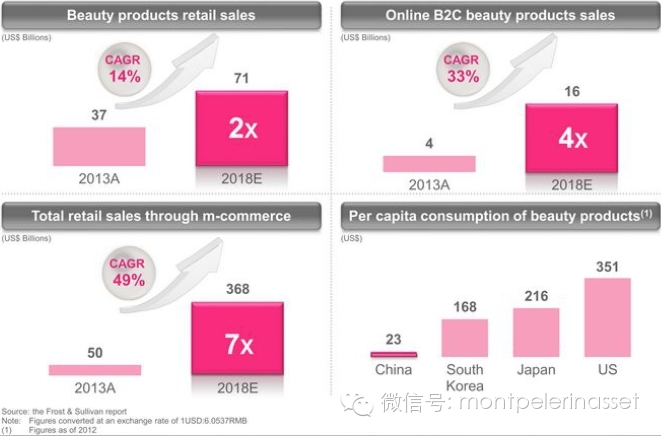

过去几年,中国的化妆品行业稳定增长,零售销售总额从2010年的1362亿元人民币(225亿美元)增长至2013年的2209亿元人民币(365亿美元),年复合增长率为17.5%。到2018年,预计这一销售额将达到4318亿元人民币(713亿美元),因此2013年至2018年的年复合增长率将为14.3%。2013年,以GMV计算,屈臣氏、聚美优品和丝芙兰是中国排名前三的美妆产品零售商。

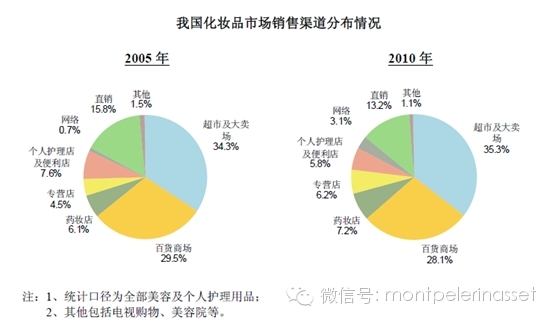

化妆品销售渠道的演变。化妆品行业产业链结构为:品牌商——代理商——零售商——消费者。在品牌商的价值链中,品牌推广和渠道费用占比近六成,渠道推力对于化妆品最终的销售业绩影响很大。渠道之间的竞争越来越激励,竞争结构也在发生着变化。化妆品专卖店由于能为消费者提供顾问式服务,并且单店和单位平米面积销售额很大(屈臣氏和Sasa的坪效10万港币),利润非常好,这几年迅猛发展,在渠道中的占比也在提升。目前,中国大陆化妆品专卖店的份额已经达到了30%左右。在中国大陆化妆品店的销售额中,屈臣氏所占的份额达到了27.1%,优势突出。不过统计局数据显示,限额以上化妆品4月销售增长仅为6.6%,今年前四月增长8.7%,化妆品受居民购买力影响还是比较明显,另一方面也折射出传统渠道面临的困境。根据伽蓝的研究,2010—2013年在全部化妆品店中56.3%的单店保持增长,43.7%的单店开始出现下滑趋势。化妆品店由于竞争激烈,结构会发生优化整合,经营不善、缺乏竞争力的店会被淘汰。利润高、规模效应强的店将会越做越强。

美妆产品的在线零售销售正在快速增长。2013年,B2C美妆产品销售达到226亿元人民币(37亿美元),高于2010年的170亿元人民币(30亿美元),年复合增长率为136.5%。到2018年,这一销售额预计将达到946亿元人民币(156亿美元),因此从2013至2018年的年复合增长率将为33.2%。在线B2C美妆产品销售占中国美妆产品零售销售总额的比例已从2010年的1.3%上升至2013年的10.2%,到2018年预计将增长至21.9%。百货和大卖场的平销差不多都是一万元左右,且标准化产品居多,其在化妆品的销售渠道里占比会缩小。预计在市场最终成熟的时期,中国化妆品零售行业会演变为化妆品专卖店和电商各占30%的情况,大卖场的份额会被挤占掉一部分,百货店的利润和客流也将减少。

2.聚美优品的快速崛起

聚美优品由陈欧、戴雨森等创始人于2010年3月创立,致力于创造简单、有趣、值得信赖的化妆品购物体验,2013年开始向服装及其他生活用品拓展。自成立的这四年来聚美优品实现了爆炸式增长:2011—2013年的营业收入分别为2180万美元、2.332亿美元和4.83亿美元,净利润分别为-400万美元,810万美元和2500万美元。营收背后是用户数和订单数的大幅增长,2011-2013年活跃用户数分别为130万人、480万人和1050万人;老顾客占比分别是53.8%,56.3%,62%。聚美相对于其他美妆电商发展较早,客户粘性强,获取的优质一级代理商资源也较广,为自己构筑了很高的壁垒。

聚美优品目前的销售形式有:限时特卖、在线商城和闪购。限时特卖即在有限时间段内以具有吸引力的价格推荐精选的品牌美妆产品。通过产品推荐和有深度的产品介绍,吸引在线消费者的关注,建立起强大的用户基础。从长期来看,通过在线商城销售范围广泛的品牌美妆产品,以提升用户粘性。为了进一步提升和补充用户体验,提供更多选择,通过闪购模式提供时尚服饰和其他生活方式类商品的限时高折扣促销。

聚美移动端的不断优化对于提升客户粘性有很好的效果。由于特卖模式有选品、有推荐,非常适合移动端购物习惯和场景。聚美非常重视移动端的建设,不断提升购物体验。2013年聚美移动端贡献GMV已经达到49%,比起唯品会的23%,京东的18%,当当的10%,移动端贡献突出。随着app安装量不断上升,及移动购物体验不断丰满,移动端将成为聚美用户访问及购买的主要渠道。

3.聚美优品与化妆品专卖店对比:潜力大

| 2013财年 | 聚美优品 | SaSa | 屈臣氏(中国大陆) | |

| 毛利率 | 31.4 | 47 | ||

| 运营费用率 | 16 | 35 | ||

| EBITDA利润率 | 8.2 | 12.6 | 19.9 | |

| EBIT利润率 | 7.9 | 12.9 | 17.9 | |

| 净利率 | 5.2 | 10.7 |

通过以上对比可以看出,实体店是高毛利高费用,而电商是低一些的毛利,更低的费用。目前,聚美优品的利润率仍然低于化妆品专卖店的利润率。由于专卖店和电商是最具活力的两个渠道,所以竞争到最后,两者的利润率会基本持平,但不太会高过优势化妆品生产商的利润,比如宝洁和欧莱雅。根据宝洁公布的2013年年报,公司的净利率为13.4%,而聚美目前仅为5.2%,仍有上升空间。

在营运资金的周转方面,聚美优品2013年存货周转天数30.5,2012年为18.2;应收账款周转天数1,2012年为2.7;应付账款周转天数82,2012年为48.6。2012年,Sasa的存货周转天数为56.4,应收账款周转天数为9.8,应付账款周转天数为26.7。从营运资金的指标来看,聚美优品存货、应收账款周转天数更短,应付账款周转天数更长,聚美优品的营运资金周转情况优于Sasa。聚美由于电商渠道充满活力,业态具有生命力,并且运营情况良好,因此潜力很大。

4.结论

竞争态势上,聚美优势明显,尤其在乐蜂因策略不当而被唯品会收购之后,其对手将变成了淘宝商城里的散兵,如果对方没有一级代理商资源,则根本无法与聚美竞争。至于社会上诟病的电商化妆品真伪问题,会因为实力的扩充而解决。此外,平台商城经营部分的能力和管理是聚美缺乏经验之处。基于以上分析,如果中国化妆品市场保持10%的年复合增长率,在线B2C美妆销售额将在五年内占到30%的份额,估计2018年聚美在在线B2C美妆销售中所占份额扩大到近20%,届时做到5-7%净利率还是比较合理的,公司仍有较大的市值增长空间。

鸣谢化妆品电商优趣汇对本文的支持

------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年5月25日,已有2918名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}