在消费者行为习惯转变的大趋势下,广告行业也发生了巨大的变化:传统媒介广告业务收入下滑,4A公司积极收购互联网广告公司;BATG、360等互联网行业巨头也在布局互联网广告的RTB产业链,提升流量变现能力。

本刊特约作者 邢妍菁/文

刊发于6月20日《证券市场周刊》

广告发布的媒介渠道一般包括电视、电台、纸媒、户外和互联网。2013年美国电视占广告市场份额约40%,互联网广告份额上升最快,达到18%,而纸媒广告份额下降最快,不足25%。

在中国也是相同的情况。2012年中国广告市场中,互联网占比达到25%。相比2005年,互联网分别从纸媒和电视处各挤占了10%的份额。这一现象的背后是一个已经被历史印证的、广告从业人士熟谙的道理:消费者的注意力和使用习惯去了哪里,钱就会流向哪里。

广告媒介渠道转变不可逆转

美国电视广告份额自20世纪50年代开始崛起,与美国广播电视渗透率加速提升的时间非常一致。现在,随着消费者收看习惯由电视转向互联网,广告主的投放方向也发生了转变。

美国互动广告局(IAB)针对5000个营销高管的一份调研发现,75%的受访者都表示2013年已经把对电视广告的预算转移到了数字视频广告上,2014年这个趋势预计会继续加剧。

到2014年年末,宝洁公司计划将70%-75%的预算用于美国数字媒体程序化购买。在中国,2013年央视广告招标中,宝洁投放1.13亿元,比相宜本草只多近364万元。

根据KPCB的Mary Meeker发布的2014年全球互联网趋势报告,2013年美国用户网上观看多媒体的时间增长至25%,广告主花在互联网广告上的预算为430亿美元,占比22%。而用户在移动端观看多媒体的时间为20%,相比之下广告主花在移动广告上的预算为71亿美元,占比4%。如果用户观看时长占比和广告份额占比之间有对应关系,那么美国的互联网和移动端广告还有大约300亿美元的增长空间。

中国能找到的相关数据是,截至2011年,在线视频的日均收视率已经逼近了电视。

图1 中国视频和电视收视率数据

数据来源:华创证券央视索福瑞艾瑞

根据Magna Global和优盟中国联合发布的预测报告,2014年中国数字广告支出将首次超过电视广告,市场份额为35%。这正好呼应了图1中在线视频收视率逼近电视收视率的现象。互联网广告的市场份额与消费者观看时长的比例相一致的时候,就应该到达了一个较合理的水平。

广告公司急需转型

以全球排名第三的4A广告公司阳狮为例,阳狮2011年至2013年近三年营业收入分别为58.16亿、66.10亿、69.53亿欧元,同比增长率分别为13.65%和5.2%;除去汇率和并购因素,2013年实际增长2.6%,各季度实际增长分别为1.3%、5.0%、3.5%、0.7%。公司增速在放缓。

阳狮的增长主要来源于互联网广告业务的增长。根据2013年年报,数字业务增长13.9%,传统业务负增长2.9%。数字业务占比38.4%,比重继续提升。

阳狮较早开始了转型,适应数字时代的要求。2007年,阳狮收购了互联网广告公司Digitas(狄杰斯),后者业务范围涉及品牌策略、广告、数字、线下媒体、数字购买以及业务分析等;设立Vivaki是阳狮集团最大的转变,Vivaki旨在充分发挥集团在传统媒体和数字业务上的综合实力;2009年公司从微软处收购Razorfish,在电子商务、互动营销、搜索引擎营销、社交营销上都有涉足。公司的策略是将来继续收购互联网广告公司。

国内网络广告竞争格局也在逐渐形成。

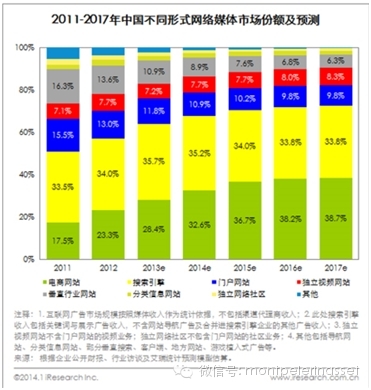

根据艾瑞咨询调查,2013年中国网络广告市场规模约1100亿元,到2017年约为2852亿元。中国不同形式的网络媒体市场份额中,搜索引擎和电商网站占大头,接下来依次是门户网站、独立视频网站和垂直行业网站。

图2:

在搜索引擎中,百度2013年营收317.7亿元,占该媒介整体营收的81%,规模第一;在电商网站中,淘宝网2013年营收284.1亿元,占该媒介整体营收的91%,规模第二。接下来依次是谷歌和腾讯。BATG在互联网广告领域打得火热,并且纷纷在下一个战场——基于RTB(实时竞价)技术的精准营销积极布局。

传统广告投放模式中,广告主可以直接购买媒体资源,也可以通过广告公司代理投放,后者同时负责媒体选择及预算分配。RTB技术的出现和发展,使中国网络广告产业链发生变化。在基于RTB的广告投放方式中,广告主或广告公司通过DSP进行投放。DSP通过对接广告交易平台和SSP来获取媒体资源。DSP、SSP、广告交易平台的盈利都来自于广告费分成。

随着RTB产业链及精准营销技术的成熟,互联网广告的有效性已经逐渐得到广告主的认可。基于用户行为的大数据,应用实时竞价优化算法和消费者洞察算法,广告主可以获得更合理的定价和更优化的广告效果。

淘宝的广告交易平台TANX始于2011年10月,兼具DSP平台的功能。Google的Ad Exchange平台于2012年4月正式进入中国市场。随后,腾讯的Tencent Ad Exchange发布,但布局定位更偏重于腾讯站内的资源整合,尚未走向全网运营。腾讯内部还有一个基于RTB技术的业务——广点通,在PC和移动端进行运营。在这三家之后,百度也有了自己的BES广告交易平台。以上四家广告交易平台即为中国目前最主要的广告交易平台。2014年5月,360也加入了这一布局中,奇虎360收购互联网广告技术公司MediaV以强化自身广告业务,目前收购已经基本完成。MediaV已经对接了所有广告交易平台,并且具有一定行业认可度。2013年360的广告业务收入只有约4亿元,收购MediaV后将能为客户提供全网投放,充分利用剩余流量,提升广告业务收入。

网络广告公司的三条出路

中国网络广告市场上的广告公司主要包括本土网络广告公司和大型跨国4A公司的网络广告子公司。本土公司中不乏许多优秀者,在竞争上完全不逊色于知名4A公司。

RTB技术兴起之前,互联网广告投放方式与传统广告无异。而RTB产业链的成熟,以及由此产生的精准营销技术成为互联网广告公司超越传统公司的突破口。根据艾瑞咨询,中国2012年全年RTB广告投放量约为9.1亿元,而在此后3年,这一市场的增速都将保持在100%以上,到2016年,市场规模将达到245.7亿元。

从部分网络媒体公司和网络广告代理公司的年报,可以推算出网络渠道商的代理费约占媒体网络广告收入的20%。如果到2016年RTB市场规模245.7亿元,那么DSP代理商能获得的收入约为49.14亿元,扣除淘宝的份额(淘宝2013年的营收约占整体互联网广告份额的25.8%),剩余DSP平台的收入约为36.36亿元。可见单纯做DSP的互联网广告公司,收入上升空间是有限的。

在未来,这些互联网广告公司或者被大型传统4A公司收购,将互联网技术与创意、品牌、公关等服务结合,得以享有丰富的媒体资源和客户资源,为4A公司的利润提升做出贡献;或者被BAT等巨头收购,因为RTB技术本身壁垒不高,其背后的大数据资源才是精准营销能发挥作用的关键,互联网广告公司RTB的技术经验与BAT强大的资源优势相结合,有助于提升流量变现的能力。

或者第三条路,互联网广告公司通过收购策略、创意类公司,赢得客户的信任或支持,进一步提供策划、公关等高毛利率服务,从一家收入几个亿的小公司发展为能与4A公司比肩的广告公司。收购漫酷广告85%股权,以及上海氩氪广告有限公司股东和银色琥珀文化传播(北京)有限公司的利欧股份走的就是这条路,公司将以技术为依托,打通媒体、创意策划、社会化、无线移动和电商等全产业链,为企业提供数字营销的整合服务。因为,4A公司的优势在于整合服务,纯创意的风险在人,而纯媒体的风险在资源。

以省广股份()和印记传媒为例,省广股份的业务构成包括公关活动、媒介代理和品牌管理,毛利率分别在50%、10%和80%的水平。2013年省广的前5大客户贡献销售额25.5亿元。印记传媒主要经营整合营销业务,业务内容同时涉及广告和公共关系行业。此外,还通过从事影视剧的投资、制作、发行及衍生业务以及电影院的投资管理积累优质影视娱乐资源,作为为客户提供品牌化娱乐营销服务的基础。2013年前五大客户贡献销售额11.2亿元。

网络广告公司在争取传统4A公司的客户上难度较大,但是在互联网广告投入上比较积极的行业中会有一些机会。艾瑞咨询统计的2012年1季度至2013年1季度各行业网络广告投入情况显示,交通类是网络广告投放最积极的行业。而根据国家工商总局统计的数据,2013年汽车类广告投放增长38.15%,达604.96亿元,成为投放最大的行业;化妆品位居第二;房地产类投放增长43.69%,以586.33位居第三;保健食品归入食品类,此类增长41.56%,投放额537.51亿元。

结合各行业网络广告投放的数据,可以推算出汽车行业网络广告投放占比约为10%,房产类和食品饮料类的投放占比在5%左右。据MediaV透露,公司汽车类客户网络广告的预算占其总预算的20%-30%。

无论如何,互联网广告公司只要能在已有客户的基础上,提供创意、公关、品牌管理等全方位服务,收入大致能达到5至10倍的增长,毛利率能达到2至4倍的增长。

(作者为上海倍霖山投资管理有限公司分析师)

-----------------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年6月23日,已有3386名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}