行业要点:政策支持,替代空间大;行业分散,整合空间大

塑料管道是化学建材的一个重要分支。塑料管道是以U-PVC(硬聚氯乙烯)、PE(聚乙烯)、PP(聚丙烯,一种高分子树脂的统称,包括PPR、PPB、PPH、MPP 等)和PB(聚丁烯) 等高分子材料为主料,经过塑料的挤出成型、注塑成型以及复合成型技术等方式加工、生产而成,目前已经形成以U-PVC、PE 和PPR (无规共聚聚丙烯)管道为主的产业格局。其中PVC 占比48%,PE 占比34%,PP 占比10%

塑料管道具有节能节材、轻质、内壁光滑、施工方便等优点,用于替代铸铁管、镀锌钢管、水泥管等传统的管道,很好地解决了饮用水二次污染、化学防腐蚀问题,并有效保护地下水资源免受污染。建设部、国家经贸委、质量技监局和建材局四部委联合发布的《关于在住宅建设中淘汰落后产品的通知》以及《国家化学建材产业“十五”计划和2010 年发展规划纲要》都要求在工程给排水、供暖和中低压城市燃气管线领域用塑料管道替代金属管道。目前应用最广泛的是PVC管道,主要用于工程和住宅排水,生产PVC 管的加工能耗仅为同口径金属管的三分之一。同时由于PVC 管壁光滑,不结水垢和腐蚀瘤,输水效率高,用于输液可节电20%左右。

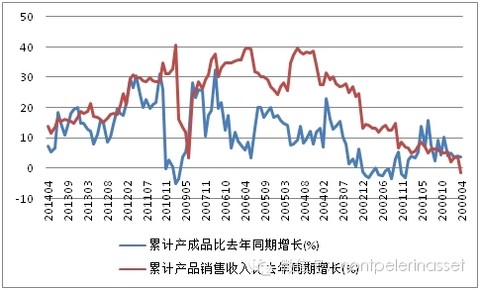

塑料管道行业过去十年保持了25%以上的高增长,尤其是2007 年后一直增长较快。2010年,我国塑料管道总产量为840.2万吨,比2009年增长31.1%,成为全球最大的塑料管道生产和应用国。2013年全行业产量1100万吨,预计2015年全国塑料管道生产量接近1320万吨,在全国各类管道市场中占有率超过50%。我们认为进入稳定期的时间将在我国管网建设(供水、排污)基本完成、城镇化停滞以后。从人均消费水平看,中国的人均塑料管道产量在4.3kg,美国为15kg,日本为5.4kg,西班牙、意大利约8kg。美国不管是总量还是人均消费上都居于前列,这估计是因为塑料管道的产量不只与人均消费(地产市场)有关,与国土面积(市值等工程)的大小也有关系。分区域来看,发达低于华东、华南产量占比最大,分别为29%和23%,华北次之,占比21%。

查看原图

查看原图

根据统计数据,我们发现塑料管道行业生产环节进入门槛很低,全行业固定资产2200亿,折合每吨对应固定资产只有3.6万元,而每吨的产值约为12000-16000元。中国有3000多家塑料管道企业,平均单产500多万。2011年由于行业受挤压,不少企业亏损关闭,最近规模以上企业维持在700家左右,小企业更是不胜枚举。目前大企业的单一品种市场占有率也不超过5%,行业集中度有很大的提升空间。而提升的契机在于消费者对品质和品牌的要求,和厂家对渠道的布局和掌控力。以家装水管PPR为例,每平米装修成本1000元中,水管只占50元。但是一旦水管爆裂意味着千元的装修全部报废。因此,这种准终端产品,企业对消费者的引导渗透会有一定作用,不像塑钢门窗那样混乱不堪。

扁平渠道主攻零售市场

公司主营四大类塑料管道,并集成地暖等产品。PPR系列、PE系列、HDPE系列和PB系列。PPR主要是建筑内给水,采暖管、片。PE的同层排水,中高档建筑使用,地源热泵产品,该产品主要走零售渠道。PE管主要做室外给排水。HDPE双壁波纹管主要是市政供水。市场地位方面方面,PPR全国前三是伟星、金德、金牛,伟星优势明显。

查看原图

查看原图

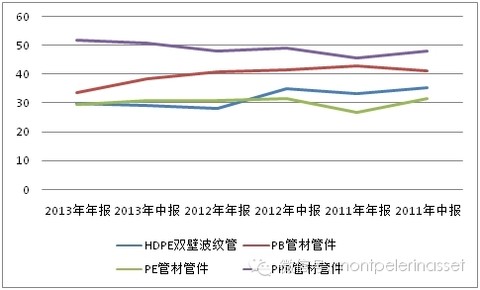

聚丙烯管道占据建筑内给水领域的主要份额,PPR 是主要发展方向之一。聚丙烯管道中PPR 由于其更好的耐热耐压性能,将成为主导的品种。PP 管道增长速度可观,其增长速度将会高于整体管道速度。未来PPR 管道的增长空间来自于新建房屋的装修、已有建筑的改造。随着对PPR 管道认识的深入,其优越性能为大众所认识,则会替代更多其他产品,如聚氯乙烯管道。PVC-U管一般只应用于冷水,PB 管较贵,PEX 一般用于采暖领域。PVC 管道系统发展最早,目前用量最大。根据Lars-Eric Jasnson 的资料,欧洲在1993 年到2001 年间PP 管增长率是8%,PE的增长率是6%,PVC的增长率是1%。中国的投资比彼时的欧洲要高,因此有理由相信PP管道的增长速度会高于整体塑料管道的速度,估计为15-20%。

塑料管道行业分散,进入门槛低,企业无法掌握上游资源,石化投资太大,企业实际就是加工企业。那么,企业唯一能变通的就是营销渠道。目前有两类模式,一类是总代理模式,给一级到五级经销商合理的利润去推广产品,代表企业是中国联塑、公元永高;一类是总包工程模式,代表是金牛和纳川;还有伟星、金德代表的零售渠道、扁平化销售公司制。

近几年联塑的发展非常快,赶上了房地产蓬勃发展的大潮,近七年销售收入从26亿增长到130亿,净利润从9600万到17.67亿。联塑采取大流通模式,让利给代理商,依靠他们迅速铺货做大销售。但也有弊端,各级经销商占用公司资金,回款比较慢;此外公司也有相当部分收入来自于工程。

伟星新材的模式是代理加直营。各省都有销售公司,然后往下做地市级经销商,在沿海发达地区直接下沉到县城,最大的总代在地区级,代理最多两三级,实现扁平化管理。这种模式不利的方面在于伟星的营销人员众多,有利的是砍掉了各级经销商的利润分流,可以激励基层经销商;货款回笼快,小经销商依赖伟星生存;价格策略的执行十分灵活,避免库存减值。用别人的营销渠道可以快速做大,需要生产企业的谈判能力强,找到好的经销商。风险在于投入的营运资金和周转率低。公司的销售分公司和经销商直接利益分配合理,相互弥补,不会限制经销商。目前公司有二十多家销售公司和1000家一级经销商,通过区域经销商管理的网店则达七千多家,经销商网店则达到约一万四千家。一级经销商专营伟星品牌,下层经销商则的不受限制。

从财务角度看,零售市场由于扁平化同时面向单一消费者,对手没有议价能力,所以毛利率较高;代理制需要让利给各级经销商,毛利率低一些;净利率方面,规模效益和营销费用的不同,导致公司间差异。

查看原图

查看原图

查看原图

查看原图

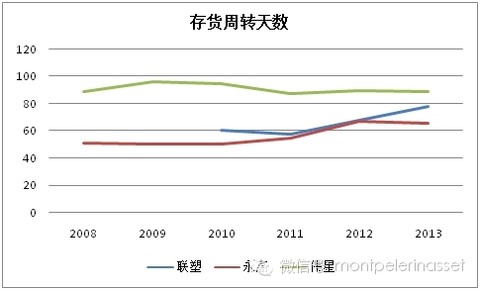

应收账款周转方面差异最明显,给政府做工程回款最慢,给代理商次之,零售市场周转最快,每个月周转一次。这样也就推导出经营现金流的差异,做市政工程换来的是应收账款,做BT之后换回固定资产;联塑回款不算差;永高在恶化;伟星的现金流最好,净利润含金量最高。

查看原图

查看原图

查看原图

查看原图

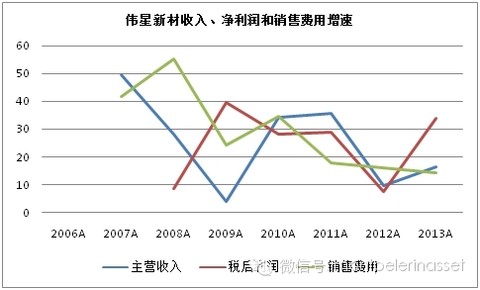

从实际经营效果看,在模式摸索期伟星的销售费用偏高,随着单一销售公司产值提高,人员单产提高,公司的利润增长逐步超过收入增长。2012年之前,伟星处于投入期,既包括渠道建设也包括全国的产能布局。2009-2011年公司员工数增长76%,收入增长82%,净利润增长65%。人均单产来看,这三年徘徊在50万上下,与联塑相差一倍。2012年 是公司重要的转折。公司目前在PPR管道行业占5%的市场份额,仍处于快速提升阶段。在去年四季度以来房地产转淡的环境下,公司反而增速提高,一方面是渠道布局进入收获期,销售员单产提高;二是推出了“星管家”。

查看原图

查看原图

查看原图

查看原图

对于生产壁垒低的行业,渠道至关重要,同时为了避免重蹈塑钢窗被假货淹没的覆辙,公司推出“星管家”,打通了传统建材企业和最终消费者,让公司掌控起从销售到安装维护的商业链条,从而一定程度上化解渠道管理的中假冒伪劣、扰乱、价格体系等顽疾,并以增值服务提振产品价值链。公司本身要做的就是把一个工业品做成品牌耐用消费品,以达到与同类产品重要区分的目的,而“星管家”将加强这个特征。

“星管家”服务通过专属的服务专员,内容包括“3 免1 告知”:

其一,产品真伪免费鉴定。客户购买伟星管,领取配套发放的星管家的“试压清单”,预约后,“星管家”上门,确保所使用的所有管材与连接件都是正宗的伟星产品;

其二,专业免费试压,排除施工质量问题;

其三,管路布臵图免费提供。对管路进行拍照存档,提供给业主,让业主更无后顾之忧,管路图上传到公司数据库,客户可以下载;

其四,验收合格,发放质保卡,提供50 年质保,并讲解使用注意事项。

“星管家”的服务会增加成本,自营服务人员需求庞大,对成本和管理有挑战。成本部分转嫁到消费者,目前50%的PPR销售有星管家服务。因为买方更注重隐蔽工程的质量,质量的好坏决定了整个房屋装修的寿命。在省会城市和直营区域,销售公司负责提供服务;在经销商总代理的区域,则有其负责。而隐蔽工程管路的安装服务,已经在上海实施,公司的优质服务一定程度上替代分散的装修工,免除了业主抱怨之苦,不过这个安装业务是否有利可图还难说。近年来,家装e站之类的家装网站的出现,将家装这个庞大的市场进行分割和标准化,解决了装修公司与业主巨大的摩擦成本问题,也让不透明的中间环节成本有明显下降。“星管家”有望将水管工程标准化,成为家装电商的一个供应商,继而扩大客户。

值得一提的是,“星管家”服务对客户隐蔽工程管路数据的留存记录将为公司拓展新业务打下基础,公司统计一年中使用伟星管转型的客户达150万户,这将为公司向其延伸推销水暖等产品积累了客户资源,实现低成本销售。

查看原图

查看原图

至于房地产行业见顶对塑料管道行业的影响。2008年之前,管道的增速超过了房地产施工面积和销售面积增速,2011年以来基本与房地产施工面积同步,与新屋销售和新开工面积关系不大。我们认为,2014年是房地产销售低迷,新开工面积见顶回落的一年,整个行业更趋于良性。然而,中国的住房需求还在,行业波动会减小,而新开工面积的下滑也是逐级下台阶,不会出现大起大落。因此对伟星而言,短期内影响偏负面。不过,参考日本和美国数据,房地产行业见顶之后,销量和新开工会在一定水平上维持,而水管行业极度分散,因此龙头公司仍能获得超越同行的绩效。此外,伟星市场在华东居多,该地区的二手房市场发达,家装市场刚性需求一般5-10年更新一次,因此我们对房地产施工面积对其造成的影响持乐观态度。

公司2010年上市持续分红,2011年以来的三年内都是每股税前派发现金0.7元,对应过去三年的均价的分红收益率有4.8%,是个良好的价值型品种。2014年1 月公司管理层完成了第二个行权期390 万份股票期权的行权,体现了管理层对公司未来发展的坚定信心。同时,公司公布2014年经营目标营业收入力争达25.30亿元、成本及费用控制在20.50亿元左右,营业利润目标在4.8亿元左右,较2013 年增长近30.8%。我们认为,随着公司渠道布局和“星管家”的实施,公司将走上领先行业的增长之路。

--------------------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年7月13日,已有3670名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}