邢妍菁@倍霖山投资

一、禽周期

我国肉鸡品种主要可分为白羽肉鸡和黄羽肉鸡两大类,白羽肉鸡是从国外引进的大型肉种鸡,更适合工业化生产,占整个肉鸡商品总产量的64%。主要消费群体为工厂、学校、航空、快餐等集团消费以及加工成熟制品出口。黄羽肉鸡是我国地方优势品种,占整个肉鸡商品生产总量的36%。主要消费群体是高档餐饮业和家庭消费。剩下的是淘汰种鸡。

国内白羽肉鸡养殖行业一般是从国外进口祖代雏鸡并进行扩繁生产父母代种鸡以及商品代肉鸡。祖代鸡引种量的多少会逐渐传导至父母代种鸡和商品代肉鸡的存栏量。一套祖代鸡能产生50套父母代种鸡,一套父母代鸡能产生130只肉鸡。祖代鸡从引种到产蛋需要6个月,孵化成父母代雏鸡需要21天;父母代种鸡从引种到产蛋需要4个月,孵化出商品代雏鸡需要21天,商品代雏鸡长成肉鸡需要40天左右。

由于城镇居民生活水平的提高以及消费习惯的改变,禽类产品的消费量逐年上升。肉鸡价格短期影响因素是季节性因素(节假日需求上升)和偶发性因素(突发疫情),长期影响因素是供给(源头上祖代鸡的引种量)和猪肉价格。肉鸡苗的价格是由各养殖场报价的,白毛鸡行情好的时候报价会相对高,反之亦然,肉鸡苗的价格波动要大于白毛鸡的价格波动。

短期(一年内),我国鸡肉消费旺季为五一假期、中秋国庆假和春节,肉鸡和鸡苗的价格均有不同幅度上涨,导致一年内有二至三次波动。而在遇到突发疫情的时候,鸡肉和鸡苗价格均大幅下降,比如2013年4月媒体大量报道的“人感染H7N9禽流感”的新闻,导致2013年终端需求低迷,鸡肉产品价格不高。

长期(跨年)来看,按照祖代鸡至父母代鸡至商品代鸡的传导时间,祖代鸡的引种量将影响约7个月后的父母代雏鸡价格,约10个月后的商品代雏鸡价格,以及约1年后的肉鸡价格。2003至2006年间,由于“非典”和“禽流感”的影响,以及同期饲料成本提高等原因,禽类养殖行业低迷,体现为祖代鸡引种量在低位徘徊。禽类养殖的第一轮周期始于2006年年中,结束于2010年年中,持续时间4年。2006年下半年开始,由于前期祖代鸡引种量一直不高,加上“禽流感”影响消退,白条鸡零售价格由12.63元/公斤一路上升至2008年2月的16.43元/公斤。2007至2009年间,养殖户热情大大提高,祖代鸡引种量逐年上升,但仍处在比较合理的水平。约一年以后,即2008年2月至2010年6月,白条鸡零售价格虽然略有下降,但一直维持在15.7元/公斤以上。白条鸡价格从2006年中至2008年2月上涨,到2008年2月至2010年6月的下跌,与同期的猪肉价格走势非常吻合,几乎是同步指标。

查看原图

查看原图

图1

查看原图

查看原图

图2

查看原图

查看原图

图3

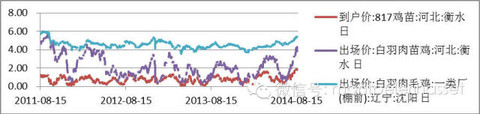

第二个周期始于2010年中,于2014年一季度确认结束,持续时间三年零九个月。2010年较2009年,祖代鸡引种量几乎维持不变,直接影响了1年后白条鸡的价格。2010年年中至2011年8月,白条鸡价格从15元/公斤上涨至19.47元/公斤。2011年四季度白条鸡价格开始下跌,从19.27元/公斤下跌至2014年4月的18.93元/公斤,受H7N9事件影响,2013年4月价格出现了一次深跌,跌至17.75元/斤。商品鸡苗价格约提前白条鸡价格2个月,特别是商品代雏鸡(即图中紫色线)的价格波动幅度大,体现趋势明显。从2011年下半年至2012年,鸡苗价格呈快速下降趋势,2013年价格中枢在低位趋稳。这一期间价格下跌主要原因一是由于2011年至2013年间猪肉价格也在下跌,鸡肉对猪肉有替代效应,鸡肉价格会随着猪肉价格同方向变化;二是自从2010年以来,祖代鸡企业引种量快速扩张,远远超过了供需平衡的100万套的标准。2013年底,由中国畜牧业协会家禽分会牵头,确定了各祖代企业2014年引种配额,14家公司一共引种109.7万套。将对祖代企业形成约束,加快回到供求平衡状态。

第三个周期始于2014年4月,自第二季度以来,白条鸡价格出现上涨,从一季度末的18.93元/公斤一路上涨至现在的20.52元/公斤。按照历史数据来看,白条鸡价格一波快速上涨会维持一年以上,即体现了上一年祖代鸡的引种情况。

二、禽周期及其对股价的影响

禽类养殖代表上市公司主要有圣农发展、益生股份、华英农业和民和。回顾自2011年以来的走势,发现禽类养殖股是跌多涨少,禽类养殖企业的股价与主要产品价格同步性高,相关性强。其中,圣农发展与白羽肉毛鸡出厂价格的相关系数为0.44,益生股份与白羽肉苗鸡的出厂价格相关系数为0.63,可以说是相当高了。

过去三年多以来,禽类养殖公司出现普跌的时间段有两个,大致为2011年上半年和2012年下半年。股价下跌对应的是禽类养殖行业的不景气。2011年上半年,白羽肉苗鸡和肉毛鸡的价格中枢均是向下的,并且这一情况一直持续到年底。2012年6月至10月间,肉苗鸡和肉毛鸡的价格中枢向下,一直到10月以后才回转。

行业不景气的原因一是2011年和2012年祖代鸡引种量不断增加并且开始超过100万套,二是同期猪价于2011年7月的高点回落,开始了漫长的下跌。圣农发展2011年和2012年均向下修正业绩,原因是肉鸡销售价格回落并持续低迷,2011年第四季度以来还受到国家宏观调控通胀的影响,而同期玉米价格并未回落。益生股份2011年实际上业绩是向好的,公司主要产品父母代肉种雏鸡和商品代雏鸡的销售均价上升,2011年上半年的一轮下跌可以说是错杀,因此在2011年6月至11月期间又有45%的涨幅。但是,2012年公司净利率同比大幅下降,股价也得到了如实反映。

今年2月末3月初,禽类养殖公司股价纷纷上涨。迄今为止,益生股份、圣农发展和华英农业涨幅分别约为79%、86%和30%。而畜类养殖公司在今年4月、5月出现集体上涨,可见禽类养殖公司的上涨早于畜类养殖公司。禽类养殖公司的上涨,首先是大环境改善促成行业向好预期,一是2013年底形成了祖代企业引种109万套的约束,相比于2013年全年共引种154万套是一个很大的下降。二是影响2013年全年的H7N9疫情开始消退,部分媒体“人感染禽流感”的不实报道也在养殖类企业的努力下得以澄清。自今年1月以来,白羽肉毛鸡的价格持续上涨,终于在今年5月达到时隔18个月的5元/斤,6月短暂下跌后又继续上涨。这些波动在股价上也都有体现,股价开始上涨滞后产品价格开始上涨约一个多月,而6月份的小幅下跌也在股价上几乎同步体现。

益生股份是中国最大的祖代种鸡养殖企业,在祖代鸡养殖和繁育父母代种雏鸡方面市场占有率第一,父母代种鸡200余万套饲养规模在国内稳居前三。2013年商品肉鸡的产值占年度收入的比重提升到50%以上,可调节父母代种鸡雏鸡销售淡旺季的压力。2013年销售父母代雏鸡、父母代蛋种雏鸡和商品雏鸡共16021.1516万套。近三年平均每套均价为8.3元、4.83元和2.54元,行业从高点回落。2013年平均单只净利润-1.79元。

公司不断扩大生产规模,在睢宁投资种鸡产业化项目,新建9个种鸡场,每场饲养可父母代种鸡10万套。育雏场3个,产蛋场6个。孵化场一处,年孵化商品肉鸡雏鸡7800万羽以上。新建饲料厂一处,年加工饲料30万吨。

圣农发展主营业务为肉鸡饲养、肉鸡屠宰加工和鸡肉销售。公司的特点是一体化自繁自养自宰经营模式,公司祖代鸡引进并投产,父母代鸡和商品代鸡基本实现了完全自给。今年以来,受益于猪价上涨、行业去产能、疫情影响减退等因素,公司上半年鸡肉销售价格上升,同时豆粕和采购均价同比下降。实现营业收入29亿元,净利润4350万元。

公司每吨鸡肉单价在2009年是低谷,2009-2011年不断上升,2012-2013年呈下降趋势。2014年上半年约11472.97元/吨,略高于2010年的水平。玉米价格约2373元/吨,豆粕价格约3161元/吨,单羽营业成本虽然不断上升,但仍能实现净利0.38元/羽,较2013年-1.07元/羽有所好转,但是仍不及2008-2011单羽3元以上的净利。

2013年公司对浦城圣农(年产1.2亿羽全产业链项目,第一期0.6亿羽已正式投产)和欧圣实业(年产0.6亿羽,第一期0.3亿羽已逐步投产)实行分期建设、分期配套。光泽县投资已完成。公司逆势扩张,积极建设新产能,2013年白羽鸡年屠宰量首次超过2亿羽。公司制定计划到2017年将生产规模扩大至年产7.5亿羽。

放眼未来,在行业内规模较大的公司更易抵抗来自供给面的冲击;而先进的养殖技术、对质量的重视更易抵抗疫情突发时来自需求端的冲击。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}